作為手機市場上的明星公司,小米的一舉一動都備受行業矚目。2019即將過去,這是小米創業的第9年。在2018年中完成IPO、2019年初完成拆分紅米獨立品牌後,小米這一年的表現到底如何呢?

事實上,無論是整體經濟環境還是手機行業的發展趨勢,2019年都相對嚴峻。盡管借助資本力量和組織調整,小米在手機市場試圖重回巔峰,但從數據來看,小米的核心手機業務仍然在下滑,特別是在國內市場更是麵臨比2016年更大的降幅。當然,隨著2019年5G正式商用,行業已經出現回暖跡象,對於在IOT領域布局的小米更是一個機會。讓我們來複盤一下,小米在這一年交出的答卷。

小米怎麼了?

坦率地講,從2010創業至今,小米走過了一條創業公司鮮有人完成的曆程——豪華的明星級創業者、智能手機的超級賽道、新鮮的營銷理念,以及瘋狂的粉絲營銷,讓小米從嬰兒期開始就享受等明星般待遇,一舉一動似乎永遠處於聚光燈下。

但真實的商業世界不僅僅是讚美,殘酷的現實下,小米進入了“大衰退”。

從最為核心手機出貨量來看,2018年以前,小米上演的是一出從領先到衰落,再東山再起的“完美”故事。

創業前5年,小米從MIUI 係統再到小米1手機上市,定義了“互聯網手機”的品類並一路狂奔,直到2015年登頂中國第一,畫出了一條漂亮的增長曲線。

2016年,小米受限於外部的市場競爭變化與內部的戰略調整, 遭遇第一次滑鐵盧,市場份額出現了斷崖式下滑,在市場大盤依然強勢增長背景下,自身下滑24%,也正是在這一年,小米失去了互聯網手機第一的桂冠,被華為分拆出不到3年的榮耀超越至今。

痛定思痛,2017年雷軍重新聚焦手機業務,憑借在中低端市場的表現終於走出泥潭,相比2016年取得了74%的漂亮增長,完成了一次穀底救贖。

而壞消息是,數據雖然恢複,但品牌受製於產品的延遲效應,讓小米手機被定位在中低端領域,走出泥潭之時,沒有明星機型讓自身陷入了品牌困境。

在不知喜是憂的2017年過去後,小米再次進入了一個持續2年的大衰退曲線——2018全年,IDC數據顯示小米市場全年出貨同比下降34.9%,市場份額跌倒了10%,從2015年的國內第一,不出3年落到第5的尷尬位置。

2019年起始,小米最大的期許或是複製自己的2017,走出困境重回增長路線,年初,雷軍“生死看淡,不服就幹”的口號似乎預示了最後一搏的壯誌雄心,與此同時,小米正式分拆出了紅米 Redmi 品牌,希望依靠其走量中低端,主品牌則努力拔高出圈破局——正如同幾年前的華為一樣。

但市場的殘酷再次給了小米沉重一擊,在各大主流調研機構給出了Q3市場報告中,小米並未止血,甚至有進一步傷口撕裂的趨勢:

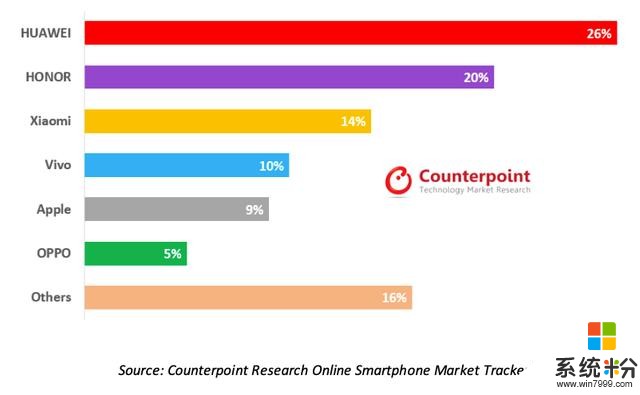

Canalys 數據中,小米年對年下滑33%,市場份額9%;IDC 給出的數字是小米下滑30.5%,市場份額9.8%; Counterpoint 報告更為殘酷,小米整體下滑38%,市場份額8.6%,位列第三,和榮耀的差距進一步拉開。

產品銷售的好壞直接反饋到了資本市場上,從2018年中上市至今,小米的股價整體跌幅近40%,今年以來,整體跌幅也接近20%。

如果說品牌相對產品有滯後效應,那麼精明的資本市場則預示了機構投資者對公司的態度——如果說出貨的暴跌,是消費者“拋棄”了小米,而股價的持續低迷,則是投資者為公司未來的看空。

2019年,小米的心態也有微妙變化。

在麵臨消費者與投資者的“雙殺”之下,小米的心態也有不少變化,從年初的“放狠話”開始,全年被人銘記的更多的是“打嘴仗”與“吐槽大會”。

成立之初,小米更多的是“被蹭熱度”的主體,大大小小的公司品牌都希望複製小米的可見模式,但隨著頹勢逼近,小米也可似乎反主為客,不斷通過發布會和社交媒體去怒懟友商,製造話題——今年最為市場所知的大概就是小米與榮耀的糾葛了。

年初的“不服就幹”明顯就是針對著“友商”榮耀;二季度,沒頭沒尾的推出了K20係列被認為是跟隨友商榮耀20係列;三季度在榮耀9X發布後,同樣抓住產品充電功率等細節造出了“盧十瓦”等營銷梗;四季度的K30手機發布會上,又是把火力集中在了榮耀V30上……一係列案例不勝枚舉。

一年裏,本該是小米展示的主場,儼然開成了一場場“吐槽大會”。

暫不提雙方的功過是非,反映產品乃至公司走向絕不是簡單的口水戰,產品的打磨與終端的銷量才是公司成績的基本麵,如果一味的沉迷於過去的“榮耀”,忘記最該關注的東西,用戶自然加速流失。

若要更深層次探究,紅米獨立的戰略是否成功也被蒙上了一層陰影,每次都站在營銷戰最前線的紅米,不該僅僅在打嘴架上成為小米的的先發部隊,更應該用產品和銷售證明雷軍年初的決定沒有錯。

某種程度上,強烈的危機感是小米心態失衡的根本原因——危機感是一把雙刃劍,能人奮發圖強,也會讓人浮於表麵,忘記本源。

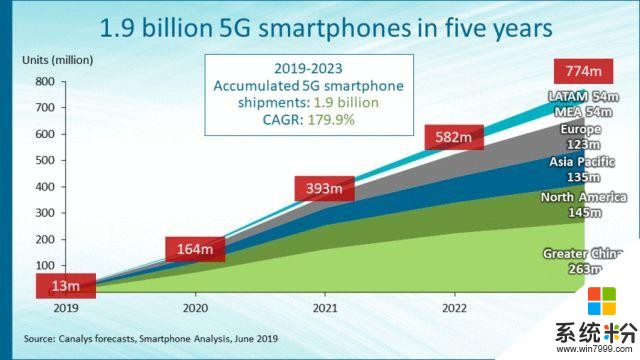

對任何廠商來說,行業大盤和市場主題都是驅動自身發展的重要因素,小米滑坡的兩年裏,國內手機市場並不好過,2018年整體下滑10%,2019年有所減緩但預計降幅也在5%上下,整體上仍然沒有止血,但今年的最大變量在於下半年5G的正式商用,保守預計明年5G手機整體出貨在1億部以上,一個比4G時代更為迅猛的“換機潮”正在來臨。

5G是機會還是挑戰?

很遺憾,小米在5G上的挑戰依然遠大於機會。

小米崛起與移動互聯網的紅利爆發期,彼時的對手更多是“老邁”的國產品牌與海外品牌,時過9年,市場已經天翻地覆,除了蘋果能勉強維持在前五的位置,其他海外品牌與中小品牌都已被清出市場。

中國在5G領域的領先優勢甚至已經美國官方承認,但這一切跟小米並沒什麼關係。

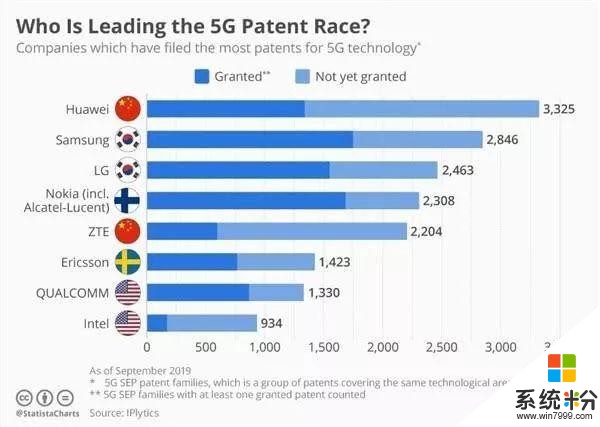

體現核心技術的專利上,全球5G標準必要專利顯示中國獨占了34%的市場,韓國和美國分別的25%和14%,在中國公司裏,華為又占據了有著巨大的優勢,中興緊隨其後。

所以你能看到,從專利轉化到產品的商業化過程中,華為的麒麟990 5G SOC可以做到領先了全球半年時間,而小米、Oppo,vivo等隻能受製於高通的產品節奏——自己的命運無法靠自己掌控,這就5G時代技術缺失帶來的競爭力衰退的最終體現。

相比華為係自不必說,即使和和OV兩大廠商對比,小米因為體量相對較小比也不具備優勢,進而無法能撬動產業鏈資源來擴大自己的競爭版圖。

除了上遊技術,從麵向消費者渠道端小米同樣沒有太大優勢,線上已經被擠到第三名,傳統的線下渠道也一直被華為係、Oppo、vivo一直壓製,可以說,主流的競爭者中,小米線上下融合能力一直有缺失,是“瘸腿走路”。

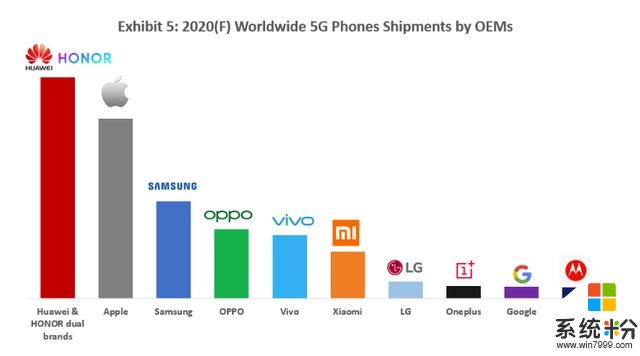

在Counterpoint的全球5G手機出貨預測中,華為、蘋果、三星、Oppo、vivo位列前五,小米隻排在第六。

事實上,2018年以來中國的手機市場已經進入的殘酷的零和遊戲,市場衰減下所有玩家都在進行的搶食對手份額的競爭,進入5G時代後,這種競爭將更加明顯,小米的既往劣勢沒完成有效補位,未來在國內日子,並不會因為5G好過多少。

好在,小米在海外市場和IOT等可穿戴設備上還有著當初的心氣,也取得了不錯的成績,或許可以幫助小米不至於全線失手,當然,這又是另一個故事。

站在2019年尾聲,重新審視小米這家明星公司,我們可以看到一個清晰而真實的商業故事。

喬布斯在2005年出席斯坦福畢業典禮時引用了《全球概覽》(Whole Earth Catalog)最後一期的封底,時隔多年,它依然對所有人都有著巨大的借鑒意義:stay hungry, stay foolish.

相關資訊

最新熱門應用

智慧笑聯app官網最新版

生活實用41.45MB

下載

盯鏈app安卓最新版

生活實用50.17M

下載

學有優教app家長版

辦公學習38.83M

下載

九號出行app官網最新版

旅行交通28.8M

下載

貨拉拉司機版app最新版

生活實用145.22M

下載

全自動搶紅包神器2024最新版本安卓app

係統工具4.39M

下載

掃描王全能寶官網最新版

辦公學習238.17M

下載

海信愛家app最新版本

生活實用235.33M

下載

航旅縱橫手機版

旅行交通138.2M

下載

雙開助手多開分身安卓版

係統工具18.11M

下載