摘要:穀歌核心業務付費廣告單次點擊收入下滑至23%,亞馬遜雲服務利潤遭受激烈競爭擠壓,英特爾在製造業奮力突圍保持高利潤收入增長,微軟雲服務尚未達到推動增長的預期。身為投資者需要關注以下四個指標。

Investing.com - 克萊門特·蒂巴爾所謂的財報超級周四。

通常,美國大型科技公司都會在至少兩到三周內錯開其財報發布時間,一般讓公司有所大放異彩的時間。但本財報季則不一樣。今日美國收市後幾小時內,阿法貝(NASDAQ:GOOGL)、亞馬遜(NASDAQ:AMZN)、微軟(NASDAQ:MSFT)和英特爾(NASDAQ:INTC)等將發布財報。

我們認為,以上公司今日的財報中都有我們密切關注的利益點。亞馬遜和英特爾的利益點在於競爭。亞馬遜的雲端產品傲視群雄,阿法貝、微軟和IBM (NYSE:IBM)等都在其後。同時,微軟的芯片受到高級微設備(NASDAQ:AMD)、英偉達(NASDAQ:NVDA)和高通(NASDAQ:QCOM)的衝擊。

阿法貝的廣告業務最近遇到一些阻礙。歐盟給該公司的創紀錄罰款迫使其改變購物廣告顯示的方式,該公司也了更改YouTube政策的衝擊。

最後,微軟的雲端產品Azure可能會成為其下一增長點。迄今為止,該業務尚未能讓公司起飛。

以下為四大公司財報中需關注的具體指標:

亞馬遜:網絡服務運營利潤

亞馬遜的投資者都了解,盡管該公司中斷其零售業務,但其真正的利潤來自其雲端產品 - 亞馬遜網絡服務。上一季度亞馬遜全球零售業務虧損,其國際零售分部虧損7.24億美元,超過了美國的運營利潤4.36億美元。

盡管亞馬遜網絡服務在營收上比其零售業務少八倍(僅40億美元,而零售業務為330億美元),但其運營利潤為9.16億美元。因此算法很簡單:無網絡服務 = 無盈利能力。

因此,亞馬遜網絡服務的利潤是關鍵,特別是現在幾乎每家大型科技公司都推出了自己的雲計劃(包括微軟的Azure,我們將在下麵提到)。

2016年第二季度期間,亞馬遜網絡服務運營利潤為7.18億美元,營收為28.8億美元。其網絡服務利潤率幾乎達到25%,準確的說是24.9%。

2017年第二季度期間,該部門運營利潤為9.16億美元,營收41億美元。因此上一季度網絡服務利潤率季度環比為22.3%,比前一季度低2.6%,很顯然是競爭日漸激烈所致。

亞馬遜的股東對於上一季度的整體底線感到失望。亞馬遜財報發布兩日內,股價跌5.6%,從$1049美元跌至$987美元。毋容置疑,亞馬遜網絡服務運營利潤率將大大影響到其股東對於今天財報的反應。

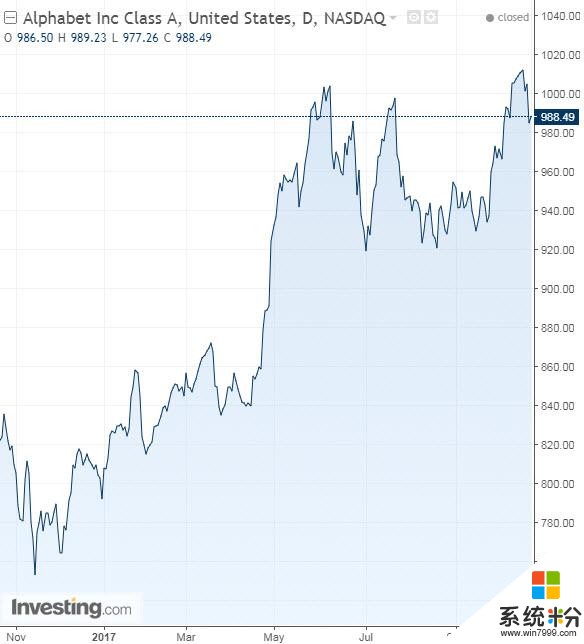

阿法貝:付費點擊/每次點擊費用

和亞馬遜一樣,阿法貝在各種服務上進行了投資和運營。這些包括操作係統(Android)、瀏覽器(Chrome)和搜索引擎(Google)。但阿法貝隻使用廣告這種簡單的方式來兌現其業務利潤。

上一季度阿法貝的廣告收入為226億美元,占全部收入260億美元的86%。Google廣告得到多少點擊,每點擊得到多少錢是評估其整體業務的兩大最重要的因素。

近期有人擔心阿法貝季報的趨勢。盡管有更多的人在看其廣告,其付費點擊數量大幅增長(52%),但每點擊收入下跌(-23%)。兩方麵的趨勢都在加速。去年第二季度期間,廣告點擊數量增長28%,但每點擊收入僅下跌6%。

盡管點擊數量翻番,但每點擊收入的負增長幾乎達到四倍。今天的財報中該指標將顯示該全球最強大的廣告公司核心業務的真實增長率。

微軟:Azure的底線貢獻

今年競爭方麵的兩大關鍵詞為:“雲”和“區塊鏈”。兩者都受到技術人員,投資者,甚至廣大人民的喜愛。

微軟可能尚不會積極參與區塊鏈科技,但其雲端產品Azure是其整體業務增長的關鍵。最新科技發展帶動越來愈多的個人和公司涉足雲計算。正如網絡服務成為亞馬遜的印鈔機一樣,Azure也應成為微軟的利潤點。但結果不是 - 或者說暫時不是。

最後一個季度,微軟的財政第四季度讓我們有機會看看該公司的年度業績。盡管微軟沒有發布Azure的具體數據,但我們知道該企業去年收入增長99%。我們都知道微軟的智能雲業務收入總計274億美元,增長了24億美元。因此最好的情況是,Azure現在每年創收48億美元,如果所有的雲端收入都由Azure帶來,這將是最好的情況,但我們知道這不可能。底線:Azure尚未達到微軟所賦予其的所有增長動力希望和預期。

也許更令人擔心的是,盡管Azure的智能雲收入增長,但其運營收入下跌了2億美元。確定Azure對於微軟未來營收的貢獻對於其真實估值十分關鍵,這有很多理由。我們將密切關注今天的財報以了解其雲端產品的跡象。

英特爾:都是利潤率的問題

該芯片製造商的最大難題在於競爭。AMD 榮耀回歸,高通推行服務器芯片,目前該行業硝煙四起。

競爭經常會給公司帶來麻煩。第一盞紅燈常常可以在運營利潤率中看到。公司將以低價賣出產品,或在營銷中投入更多,或增加研發開支 - 有時所有這些都造成低利潤率開支。

目前英特爾的股價在曆史新高附近,因為該公司顯示出可以在競爭激烈的同時保持高利潤率的收入增長。上一季度其營收為147億美元,更令人稱奇的是其運營利潤率(不含重組費用 - 如剝離其McAfee“英特爾證券”部)從2016年第二季度的20.8%增長至2017年第二季度的26.8%。

在競爭激烈的環境中能夠增長運營利潤率的能力是了不起的壯舉。為保持其目前的股價或走得更高,英特爾必須顯示出可以按現有利潤率運營,而不管其競爭對手是何狀況。

結論

亞馬遜的估值仍然高企(市盈率246倍),即便投資者在等待反映其目前價格的底線。如果亞馬遜全球零售業務回歸上揚或其網絡服務利潤率穩定在24%左右,其股價將在$1000以上整理。我們對該股保持謹慎。如果底線未反映出股價,該股將短暫跌破底線。

阿法貝需要證明其麻煩已經過去。即便每點擊收入下跌,但如果點擊率增長持續,該公司股價將保持在$1000美元以上。我們一直看好阿法貝,從未改變。

微軟一直在漲勢中,但如果其智能雲分布利潤率提高,同時Azure保持同比增長90%以上,該股將繼續走高。這可能會發生,但我們認為負麵的消息可能比正麵的消息更會讓該股受挫。

總而言之,英特爾的股價因為投資者認為該公司會戰勝其競爭對手的預期而得到支持。如果英特爾可以證明投資者的擔憂為多餘,則下一季度穩定的利潤率將使得其股價再創曆史新高。

相關資訊

最新熱門應用

歐意易交易所蘋果手機app

其它軟件397.1MB

下載

biki交易所app蘋果版

其它軟件64.78MB

下載

原子幣交易所安卓app

其它軟件223.89MB

下載

幣贏交易所app手機版安卓

其它軟件52.2 MB

下載

bitmart交易所官網app

其它軟件38.61MB

下載

比特交易所官網app

其它軟件57.63MB

下載

維克萊交易所app安卓

其它軟件81.97MB

下載

比特兒交易所app官網版安卓

其它軟件292.97MB

下載

mexc抹茶交易所app

其它軟件137MB

下載

熱幣交易所官方

其它軟件287.27 MB

下載