2018年1月份,亞馬遜隻用了1個月時間,市值就增長25%了,相當於增長了一個麥當勞的市值,亞馬遜的魔力到底在哪?

文/王子威

近期,各大機構的最新財報相繼出爐,我們不妨從數據中看看,為什麼這麼多投資人都看好亞馬遜。

2017年年初,關於零售變遷問題,出現一張刷屏的圖,內容很簡單:10年後,這些公司的市值變成多少了?

結果最大的贏家是亞馬遜,增長了19.34倍,而主流那些大型零售商除了沃爾瑪變化不大,其他零售商——尤其是百貨店——基本至少跌去一半,最狠的西爾斯百貨居然隻剩下4%。

▲10年間,亞馬遜市值成長了近20倍

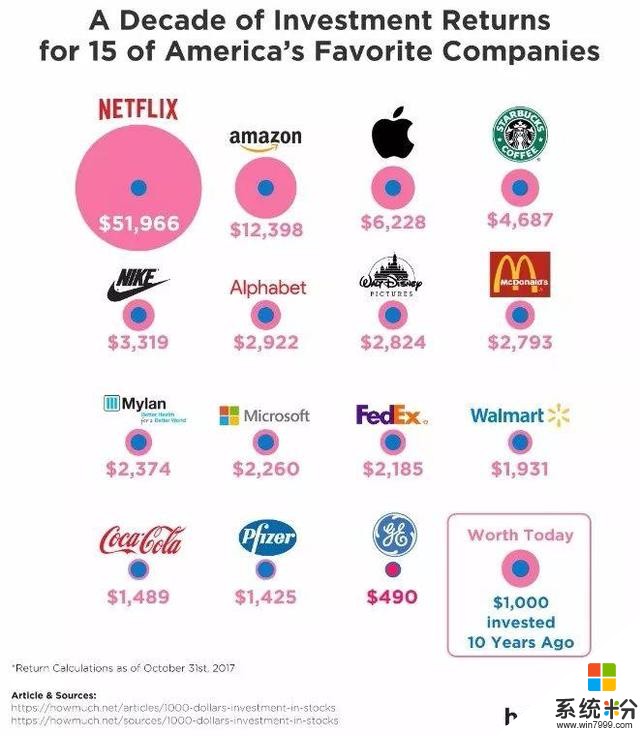

2017年10月底,又出了一張圖,內容依舊:如果10年前你向這些公司投資1000美元,今天能變成多少?

不同的是,這次榜單列舉了美國人喜歡的15個機構,結果第一名是Netflix,51966美元,而第二名就是亞馬遜,12398美元。

▲10年間,亞馬遜的股價上漲12倍

對於天天崇尚價值投資,找到“高價值低價格”股票就“梭哈”一把,握上幾年的美國股票市場,這兩張圖很有趣,如果你再看看現如今全球上市公司市值排名的話,你會發現,截至2018年2月2日,Top5是蘋果(市值8240億美元)、Alphabet(Google的母公司,市值7730億美元)、微軟(市值7080億美元)、亞馬遜(市值6890億美元)和Facebook(市值5529億美元)。

細看市值會發現,第三名和第四名馬上就要易主:微軟市值7080億美元,亞馬遜6890億美元——隻需一個利好,亞馬遜就是第三名了。

而且,如果你關注美股的話,會發現,至少近半年來,隻要將美國大型金融機構的名字和亞馬遜放在一起搜索一下,結果基本都能看到兩個詞:“增持!”“上調!”——甚至2017年11月,Morgan Stanley在一份備忘錄中還喊出亞馬遜會在1年後達到1萬億美元的論斷。

為什麼亞馬遜如此備受偏愛?

資本市場有高市值基本靠兩件事,要麼你的財報各種漂亮、雙位數增長,各種打臉那些唱衰你的人,要麼你的故事比誰都有遠景。

毫無疑問,亞馬遜是兩點都占上了:當期業績依然迅速發展,而且繼續投資各種相關行業,建設自己的未來。

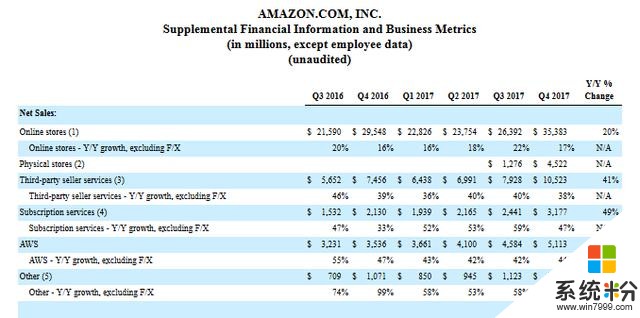

【貳】亞馬遜的數據太驚人了2018年2月1日,亞馬遜2017Q4財報出爐,所有業務繼續高歌猛進:線上業務、第三方業務、會員體係、AWS同比分別增長20%、41%、49%、45%,而當季度銷售額(Net Sales)同比提升38%,運營收入(Operating Income)同比提升69%、淨收入(Net Income)同比提升148%。

▲數據來源:亞馬遜2017Q4財報

隻有自由現金流(Free Cash Flow)同比下降20%,從2016Q4的105億美元下降至2017Q4的84億美元。

相比於很多500強企業基本隻在一兩個方麵建立起護城河,亞馬遜是在5個方麵,這也使得亞馬遜的增長性故事怎麼都能講。

(1)亞馬遜:西方第一大電商交易平台

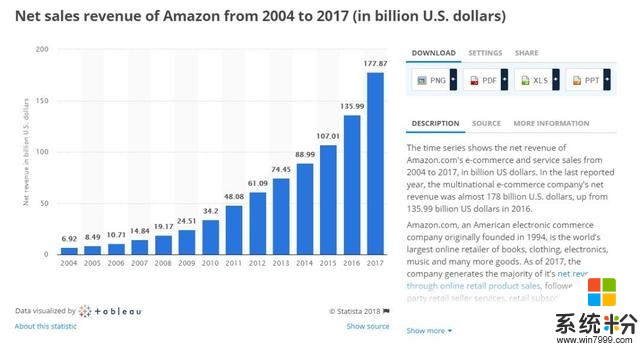

在西方世界,亞馬遜的電商平台是最巨大的,2017年全年,其在線收入達到1083.6億美元,漲幅達到18%,而且這個電商平台出現在了全球各地,最大的是北美市場,在亞洲有日本、中國和一度,歐洲有德國、英國等,而且還剛剛進入了澳大利亞市場。

美國是亞馬遜的最大市場,數據顯示,2017年美國44%的電商交易都發生在亞馬遜——亞馬遜的一家獨大已經非常恐怖了。

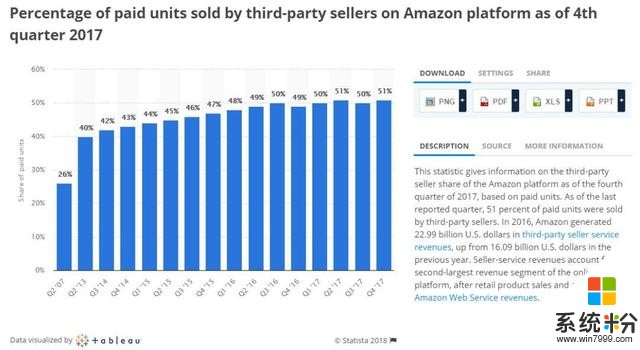

與此同時,在亞馬遜上的第三方賣家數量也越來越多,而且他們的銷售占比也越來越高,達到51%,相當於亞馬遜將自己的物流、倉儲體係拿出來賦能這些小賣家,這種“共享”模型也讓亞馬遜賺翻了。

▲亞馬遜第三方賣家商品銷售數量占比,按季度劃分

與此同時,亞馬遜利用自己的平台,開始設計自己的自有品牌。

來自L2 谘詢的數據顯示,亞馬遜目前自有品牌有超過41個,而且還在不斷增加,這也預示著亞馬遜未來可能會用自營品牌“替換掉”部分第三方賣家的野心——隻要調整一下搜索的算法,這些自營品牌就能出現在搜索結果的最優先位置,而且在亞馬遜的智能語音設備上,已經開始有類似行為出現了。

(2)AWS:第一大雲服務機構

當亞馬遜的電商業務一路高歌猛進的時候,亞馬遜雲服務(AWS)也沒閑著,甚至,成為了亞馬遜真正的利潤來源(電商是核心收入來源,但是利潤率實在一般)。

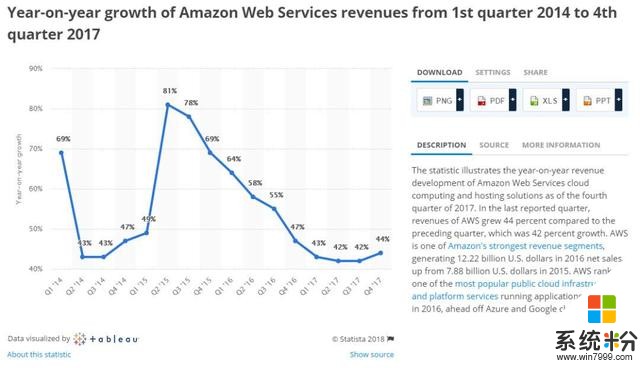

▲亞馬遜AWS收入,按季度劃分

本來,AWS是服務自己的電商平台的,ScrapeHero的數據顯示,2017年10月份,亞馬遜上共銷售5.99億種商品,這些商品的相關圖片、介紹肯定是需要一個雲存儲的,這其實也是早期AWS出現的原因。

然而,AWS這個野獸就開始高速成長了,目前大約42%的網站是基於AWS的——這個比率比微軟、穀歌和IBM三家機構加起來的雲服務市場占比的1倍還要多。

同時,AWS的用戶還不乏知名的實體零售商,曾經一位亞馬遜工程師手賤了一下,導致AWS宕機,於是那天大部分基於AWS建立電商業務的零售商都直接哭出來了。

▲亞馬遜AWS收入增長速度,按季度劃分

所以說,亞馬遜其實擁有了一條所有人都要交過路費的互聯網高速路。AWS作為互聯網的基礎設施,也就一直享受著超高的收入增長——最差的情況是季度增長40%。

(3)亞馬遜會員訂閱體係:全球第2大視頻媒體、第6大音樂媒體

在C端會員方麵,亞馬遜金牌會員(Prime)不可不提:2日內免費送達、免費電子書、免費雲存儲、音樂、原創劇集等等服務——這些讓用戶相信,99美元的年費真是太值得了。

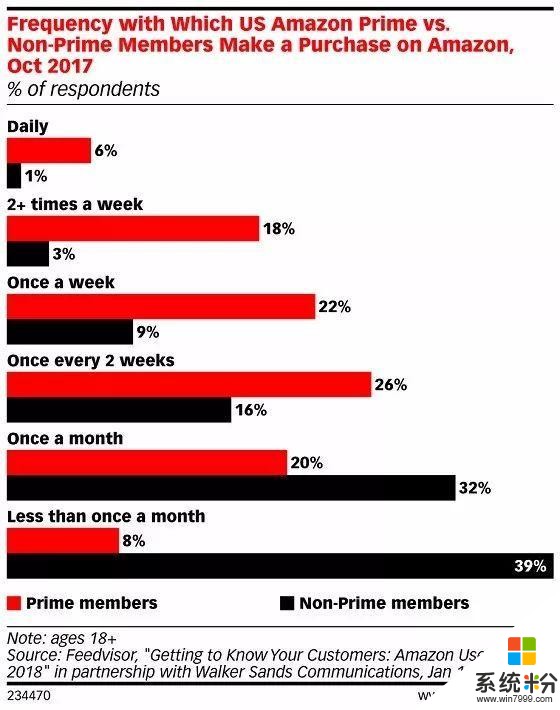

Feedvisor的數據顯示,2017亞馬遜付費會員消費次數和頻率超過2016年:2017年,亞馬遜付費會員(Prime)中,85%每周至少上一次亞馬遜網站,45%每周會消費一次。

比起2016年的數據,2017年這兩個數據有了相當明顯的提升:2016年,75%的付費用戶和32%的非會員每周至少上一次亞馬遜,30%付費會員和4%的非會員每周消費一次。

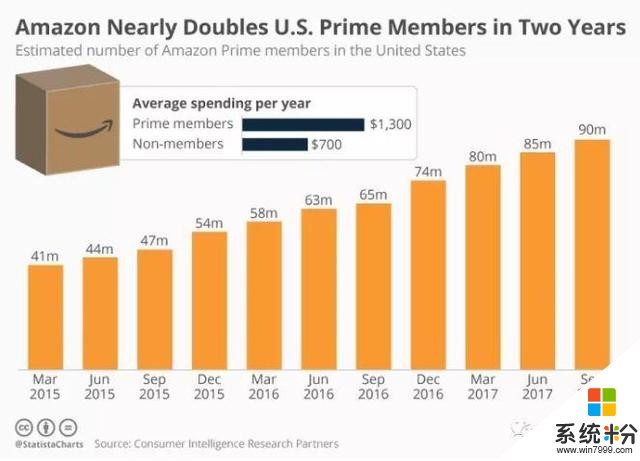

而從消費額看,亞馬遜會員年消費額約為1300美元,而非會員是700美元——又讓消費者花了99美元會員費,又能讓他們花更多錢,這種生意真是睡著覺都能笑醒。

▲亞馬遜會員年消費金額相當於非會員的一倍

盡管亞馬遜從未公開過會員數量,第三方機構一直在盯著這個數據:

CIRP數據顯示,2017年9月,亞馬遜在美國會員數量約為9000萬;Kantar Retail數據顯示,5690萬美國家庭是Prime會員,占全美家庭總數的45%。

(4)Alexa:全球第一的語音助手——軟件、硬件都是

語音助手Alexa已經成為亞馬遜“九頭龍”的新頭了,而且亞馬遜的語音設備也已經潛入了消費者家中——亞馬遜數據顯示,在2017年的幾場節慶中,語音設備的銷量是最好的,畢竟這也是亞馬遜主推的業務。

眼睛被屏幕占據、手被鍵盤占據、耳朵被音樂占據,還有什麼器官是藍海?毫無疑問,是嘴巴。

“Alexa,給我推薦個電池!”於是亞馬遜的智能音響就為消費者推薦了亞馬遜的自有品牌,是不是很可怕?L2谘詢曾在視頻中進行了測試,Alexa推薦的電池,其價格比直接在亞馬遜上購買還要貴!

賺了智能音響的設備錢、推薦了自有品牌,還悄悄收了個小溢價,這種生意真是無可比擬的。

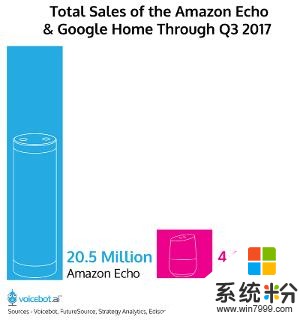

▲2017Q3,亞馬遜Echo和Google Home的銷售量分別為2050萬台和460萬台。

對於Alexa和智能音箱,還有兩個數據值得關注:

第一,從數量上看,亞馬遜音箱Echo遠超競爭對手Google Home,在美國的市場份額超過70%;

第二,亞馬遜智能音箱用戶年均消費額為1700美元,還有印象嗎?亞馬遜金牌會員年消費額是1300美元,非會員年均消費額是700美元——亞馬遜在會員體係外又找到了新增長點!

(5)線下實踐:全食超市,美國第10大零售商

2017年6月,亞馬遜宣布136億美元收購全食超市(Whole Foods),這筆交易對亞馬遜來說簡直就是教科書般的:全食超市的客戶和亞馬遜高度重合,生鮮品類是亞馬遜未來的著力點,幾百個線下門店又強化了亞馬遜獲客渠道和配送。

One Click Retail年度報告顯示,2017年美國線上生鮮市場的訂單中,亞馬遜占據18%,隨著亞馬遜本身和全食超市的深化融合,未來生鮮市場可能會被亞馬遜偷走更多。

同時,從2016年開始,亞馬遜推出“多寶車(Treasure Truck)”——就是一個帶著某種亞馬遜產品的展示車——開始在一些城市遊走,2018年1月底,多寶車開始和全食超市合作,停在超市的停車場,消費者從多寶車上買到商品後,能獲得一張全食超市的滿40美元減10美元兌換券。

【叁】亞馬遜講出最漂亮的成長性故事漂亮的數據說完了,最後再說說亞馬遜的那些成長性故事。

(1)自有品牌:亞馬遜倍思

質優價廉的自有品牌一直都是零售商維護消費者忠誠的重要手段,其出現必須基於兩個基礎,第一就是了解消費者到底想要什麼商品,這意味著零售商必須從自己的數據中找到消費者最喜歡的品類;第二就是能實現此類商品的生產,這意味著對於整個產業鏈的賦能和把控。

截至2017年12月中旬,亞馬遜倍思旗下共有1500種商品(2013年隻有將近300種),考慮到亞馬遜平台上將近6億種產品,自有品牌未來還有很大發揮餘地。

(2)拆分AWS

亞馬遜在很多領域都有點寡頭的意思了,早晚會有監管機構過來“找茬兒”,所以一些業務可能會有拆分的機會——比如AWS,畢竟相對於其他的物流、電商業務來說,這項業務還是相對獨立的。

2017年11月,JP Morgan分析師曾表示,對於1年後“萬億市值”的亞馬遜,其AWS業務的市值可能能達到2700億美元。

(3)線下擴張

線上流量成本高漲,這個情況在中國和美國是一樣的,因此未來的競爭一定是基於線下店的。

一方麵,2017年2季度,亞馬遜在收購全食超市後,第三季度開始和科爾氏百貨(Kohl’s)合作:在店內開出一個不到100平米的空間,展示自己的智能設備和Kindle,同時接受消費者退貨。

第四季度,正逢諾斯通百貨(Nordstrom)進行私有化,就出現建議亞馬遜順手收購諾斯通百貨的傳言。而在2018年1月,也有投資人預測亞馬遜可能會收購塔吉特超市(Target),所以亞馬遜在線下的買買買早晚也將開始。

另一方麵,2018年1月份,亞馬遜的無人便利店Amazon GO終於開店了,這也算是在亞馬遜線下提貨櫃(Locker)、亞馬遜書店之後,線下自營店的最新進展。

(4)原創內容

在原創視頻領域,亞馬遜的主要競爭對手就是Netflix,為此亞馬遜確實在內容端投入巨資——2017年,亞馬遜在原創內容領域砸了45億美元。

而這方麵也有經典案例,2017年奧斯卡將最佳原創劇本和最佳男主角兩個獎項,頒發給了亞馬遜影業的《海邊的曼徹斯特》。

(5)醫藥與醫保

在美國,醫藥是個巨大市場,大到什麼地步?藥店沃爾格林(Walgreens)和CVS兩家是在2017年《德勤全球零售力量排行榜》中,分別排名第5和第12——亞馬遜覬覦醫藥領域也就可以解釋了。

數據顯示,2021年,美國處方藥市場預計達到610億美元,所以亞馬遜如果和藥商合作,應用自己的物流體係將藥品配送到家,這個市場會有多可怕?

2018年1月底,亞馬遜和投行JP Morgan、巴菲特的Berkshire Hathaway合作,成立一家醫保公司,據悉這家公司將會利用其創始人們的專業來為他們的美國雇員提供客服但的醫保。

這家公司最初的關注點是通過技術手段,為雇員及其家人提供一個透明的、易於理解的醫保服務。不過目前,這家公司依然在策劃階段,未來還會有更多信息披露出來。

也許,亞馬遜下一個要顛覆的就是醫藥、醫保市場咯。

【肆】結語由此可見,亞馬遜無論是從主營業務數據還是增長故事的角度看,都是頂尖的,所以其股價一直處於漲勢也是很好理解的:

最近的數據是,2018年1月初,亞馬遜市值5640億美元,31天後,股價增長25%,市值增長達到1400億美元,和麥當勞的總市值相同——再這樣下去,也許亞馬遜真的會成為第一個萬億市值的企業。

“《零售威觀察》以全球視角,關注於零售、流通及相關行業的發展和變化,為國內“新零售”發展提供一手的全球創新案例分享、企業戰略分析和前瞻性觀點。

平台創始人王子威,獨立新零售分析師

相關資訊

最新熱門應用

芝麻交易所官網蘋果手機

其它軟件223.89MB

下載

幣王交易所app蘋果

其它軟件47.98MB

下載

吉事辦app官方最新版

生活實用45.4M

下載

猿題庫最新版

辦公學習102.77M

下載

芝麻交易所gate

其它軟件268MB

下載

抹茶交易app

其它軟件31.45MB

下載

芝麻交易所最新版本

其它軟件223.89MB

下載

bione數字貨幣交易所5.1.9最新版

其它軟件49.33M

下載

zb交易所手機app

其它軟件225.08MB

下載

ght交易平台

其它軟件168.21M

下載