今天上午,財經界“大亨”摩根士丹利發布報告,並在報告中指出,微軟將於12月內市值突破萬億美元大關。其中,公有雲業務是最大功臣。

雖然很多投資者認為亞馬遜、蘋果的市值有望達到1萬億美元,但是大摩認為,由於公有雲市場近年來的迅速擴大,在這方麵具有巨大優勢的微軟很有可能成為全球第一個市值突破萬億美元的公司。

在發布的報告中,摩根士丹利分析師Keith Weiss分析道:“公有雲越來越流行,微軟站位極佳,而且它還擁有強大的分銷網絡,客戶群龐大。正因如此,微軟的利潤率將會上升,最終幫助公司將EBIT(息稅前利潤)提升至500億美元,讓市值衝至1萬億美元。”

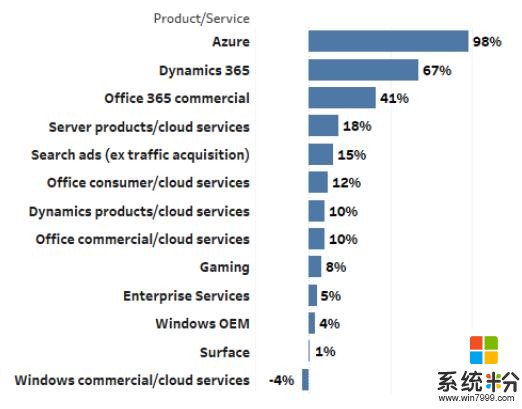

其實,這並非空穴來風。數據顯示,在微軟的2018年Q1財報(2017年7-9月)中,微軟雲服務業務Office 365、 Dynamics 36和Azure的營收同比增長數據就十分亮眼,分別為42%、69%和90%,氣勢完全碾壓其他的業務增長水平。而在Q2財報中,該三類業務增勢更猛。

究其原因,微軟在整條雲服務鏈上,從數據中心建設、全球光纖網絡、虛擬化技術(Hyper-V)到操作係統(WinServer)再到運行雲服務的各項基礎軟件(SQL、IIS),他們均采用自己研發的成熟產品,並且這些產品都有幾年甚至幾十年在企業環境中運行的曆史,其穩定性和可靠性是毋庸置疑的,而不會輕易出現如OpenSSL heartbleed漏洞、Xen Hypervisor出現漏洞等問題。

當然,其中為眾多分析師所認可的,導致微軟成功的核心原因在於其創新的產品。如在2016年微軟提出的“把Azure裝進盒子裏賣給企業”的產品,即向客戶賣一個可以擴展到公有雲的Azure私有雲,使得用戶體驗提升的同時,安全性也大大提高。

目前,僅在中國,微軟智能雲Azure服務的企業用戶就有11萬家,合作夥伴超過了1400家,並成為國內市場中占比最大的國際公有雲服務提供商。

對於公司的雲業務,在2018年Q1財報發布後的電話會議上,微軟CEO納德拉的態度也是非常樂觀:“我們的Azure業務已經連續13個季度保持三位數增長,其中物聯網、人工智能服務這類優質服務確實為客戶帶來巨大價值,同時它們也提高了我們的利潤率。”

無疑,隨著物聯網和人工智能產業的興起,公有雲市場規模將會持續擴大,並擁有極佳的前景。

公有雲市場到底有多大?根據Gartner發布的最新報告,今年全球公有雲服務營收將達到2602億美元,較去年的2196億美元增長18.5%。預計2020年,全球公有雲服務營收將增長至4114億美元。

關於公有雲服務的市場需求,IDC也發布報告指出,2017年公有雲的支出為1072億美元,2013年公有雲的支出則為474億美元,2013-2017年均複合增速為23.5%。

IDC認為公有雲服務的支出將會驅動17%的IT支出增長。其中SaaS是公有雲服務支出中最大的一部分,占比59.7%;PaaS和IaaS的CAGR(年均複合增速)增長分別為29.7%和27.2%。

同時,RightScale給出了企業用戶使用雲服務的統計數據,在1002家受訪企業中,其中有95%的企業在使用雲服務,這也預示著雲資源的廣泛使用正在吸引越來越多的企業參與進來。

在股價方麵,雲服務公司在近十年的表現也是十分卓越。

自2009年起,美股經曆了長達九年的大牛市。從2009年1月1日至2017年12月31日,標普500指數上漲了196%,納斯達克指數上漲了338%。

但雲服務公司的股價表現整體遠超指數。以雲計算軟件供應商Salesforce為例,經曆了2008年的金融危機之後,該公司市值從上市之初市值的29億美元跌至10.77億美元,而從09年發展至今,2018年財報顯示其市值為83.62億美元,增長了676%。經曆了納斯達克泡沫和2008年金融危機,公司依然不斷創新高,這無疑是一個卓越的成績。

此次,摩根士丹利也給出預測:公共雲市場未來的規模將會擴大一倍,達到2500億美元。

公有雲產業格局中,雲服務是香餑餑其實,公有雲整個產業鏈極其龐大:

產業鏈底層由基礎硬件、軟件供應商構成,如網絡設備提供商、服務器提供商、雲操作係統提供商等;

數據中心廠商成為第二層,提供數據中心支持服務,而大型IaaS廠商基本都自建大型數據中心;

第三層是雲服務廠商,IaaS廠商在第二層基礎上采用虛擬化技術,將計算、存儲等資源提供給用戶;PaaS廠商提供開發環境給開發者;SaaS廠商直接提供軟件應用給用戶。其中,PaaS和IaaS可以直接通過SOA/Web Services向平台用戶提供服務, 也可以作為SaaS模式的支撐平台間接向最終用戶服務。

但從上層到底層,盈利能力是逐漸減弱的。產業鏈底層屬於係統集成環節,受製於集中采購等因素影響,盈利能力較弱,除非核心硬件和係統;產業鏈越往上,專用屬性越強,尤其SaaS層是由打磨多年的成熟軟件構成,其盈利能力也逐漸增強。

因此,相比之下,搶占了公有雲市場的巨頭們,無論是亞馬遜、穀歌這樣的占據了半壁江山的國際巨頭,還是阿裏雲、百度雲這樣的地頭王,都將主要的精力放在了第三層的雲服務上。

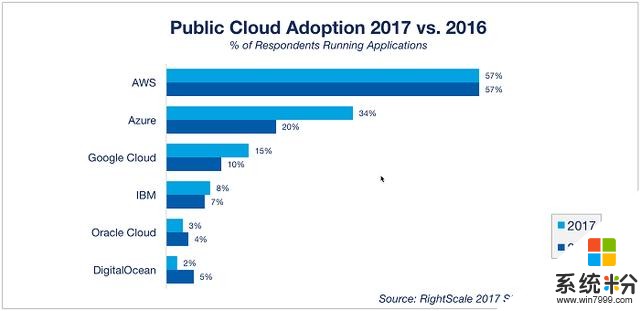

關於整個市場的構成,有數據顯示,從全球的公有雲市場份額占比來看,如今的公有雲市場仍然是被亞馬遜、微軟、穀歌和IBM幾大巨頭所瓜分。

顯而易見,整體上,各大公司的雲服務業務占比增速明顯,整個市場呈現擴大之勢。而其中,微軟Azure的市場份額占比的增速遠遠高於其他三大巨頭。

雲服務市場現狀:國內市場尚未被開發,整體發展空間大隨著人工智能和物聯網的急速發展,各大企業對算力的要求越來越高,雲計算發展也隨之不斷擴大。

不過即便在雲計算發展已經如此之快的情況下,整體采用率仍然不高。根據技術研究和谘詢公司451 Research對全球451名企業客戶的調查,截止2016年12月,全球隻有31%的企業深度應用了雲計算,淺度采用雲計算模型的企業達到31%,剩下38%的企業處於測試和評估雲計算的階段。

同時,在451research的企業IT開支情況調查中,有44%的客戶計劃增加雲計算的開支,38%的客戶計劃增加整體IT開支;4%的客戶計劃減少雲計算的開支,11%的客戶減少整體IT開支。這意味著部分客戶在減少整體IT開支的情況下也會增加雲計算的開支,客戶的需求明顯。

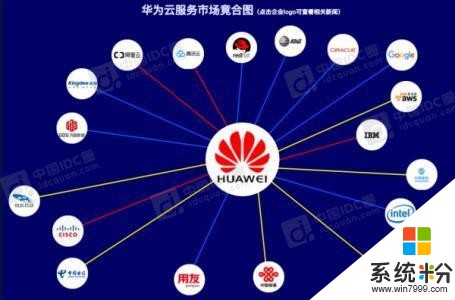

而在國內,隨著我國移動互聯網的滲透率的增高,SaaS模式的雲服務需求也在快速增長。如華為,自從它在2017年4月宣布進入公有雲行業後,就先後與國內中軟國際、金蝶國際、軟通動力等企業簽訂合作,並在八個月內上線14大類、99個雲服務,以及製造、醫療、電商、SAP、HPC、IOT等50多個解決方案。由此可見,國內雲服務種類匱乏,整個市場尚未被開發。

其實,根據GetApp Lab的調研,由於SaaS型CRM(客戶關係管理)產品的靈活性,使得雲服務提供商麵對的市場包含多種行業,其中任意領域的垂直解決方案的客戶數都足以支撐一家提供雲服務的企業的業務量。如專做媒體設計的Adobe、文檔處理的微軟、數據庫的甲骨文、存儲領域的EMC等。從市值和營收的角度,這些公司都成為了體量相當龐大的公司。

由此,無論是從區域上,還是從業務的跨度上來看,雲服務市場可開發的空間都很大。

結語公有雲的本質是共享資源服務,隨著數據安全問題日趨嚴重,同時去中心化概念逐漸興起(如區塊鏈技術、私有雲的市場化),這些都將會對公有雲的市場發展造成衝擊。

對此,微軟CEO納德拉表示:“我們一直相信分布式計算,事實上,我們已經建立起分布式計算,也就是我們提出的混合計算。不管是物聯網還是人工智能,這兩種工作負載都是新的,它們都需要邊緣的計算和智能,以及一種非常新的計算方法。這就是由事件驅動的計算。我們一直認為邊緣(edge)和雲將成為應用模式最終會進入的地方。”

更多優質內容,請持續關注鎂客網~~

相關資訊

最新熱門應用

熱幣交易所app官方最新版

其它軟件287.27 MB

下載

歐昜交易所

其它軟件397.1MB

下載

vvbtc交易所最新app

其它軟件31.69MB

下載

星幣交易所app蘋果版

其它軟件95.74MB

下載

zg交易所安卓版app

其它軟件41.99MB

下載

比特幣交易app安卓手機

其它軟件179MB

下載

福音交易所蘋果app

其它軟件287.27 MB

下載

鏈易交易所官網版

其它軟件72.70MB

下載

抹茶交易所官網app

其它軟件137MB

下載

抹茶交易所app

其它軟件137MB

下載