編者注:本文作者Michael Wiggins De Oliveira,由華盛學院小詹編譯,主要結合最新業績和公司估值分析軟件巨頭微軟公司。

投資理念

在1998年至2014年中這段時期投資微軟(NASDAQ: MSFT)並不會給投資者帶來巨大收益。換句話說,持有微軟超過15年的投資者在聚會時並不會以此做為值得驕傲的談資。即使是按照巴菲特的價值投資原則,15年也是相當長的一段時間。近幾年來,微軟股價一反之前多年的疲軟表現,呈現出強勁的上漲勢頭。目前微軟已成為受到投資者熱烈追捧的股票。

行情來源:華盛資本證券

之前看過筆者文章的讀者就會知道筆者一向避免這類投資。但筆者認為盡管微軟股價已在過去兩年中大幅上漲,公司目前的估值仍然很低。

最新發展

眾所周知,微軟2018財年第三季度各項業務都有出色表現。微軟的傳統業務仍然以驚人速度增長,但很多投資者並未從根本上認識到這點。很顯然,華爾街的關注點全在於微軟的雲業務Azure及其帶來的增長。

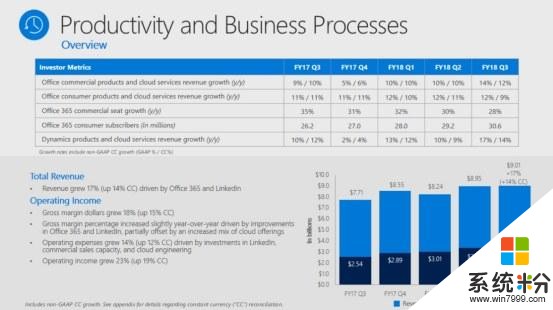

微軟生產力與企業流程部門三季度營收占公司總營收的比例高達33%,但該部門也是常常被投資者忽略的。盡管微軟並未披露具體數據,筆者預計公司三季度的大量營收來源是Office商業產品,畢竟Office消費者產品和LinkedIn三季度對營收的貢獻減少,而與雲業務相關的Dynamics業務目前還隻是該部門最小的業務。

來源:微軟2018財年第三季度財報PPT

Office 365訂閱用戶

微軟有一個簡單的想法。公司為什麼要偶爾把軟件賣給企業或消費者,而不是每年把軟件賣給軟件呢?這個簡單的想法是否是公司的最佳想法之一還有爭議。

隨著微軟軟件銷售的這一微小變化,公司目前已將商業模式轉變為從日益增長的經常性收入中獲利。隨著時間推移,這種商業模式將有望使微軟股票獲得投資者的更高估值。

具體而言,截至2018財年第三季度,Office 365商業版的月度活躍用戶數量高達1.35億,與此同時,Office 365個人版的訂閱用戶數量目前達3060萬。按照固定彙率計算,Office 365商業版該季度營收相比去年同期大增40%,從而使微軟三季度的毛利率達65.4%,同比略有增長。備受爭議的微軟仍然能使公司毛利率繼續擴張,這顯示了公司管理層的決策執行相當出色。

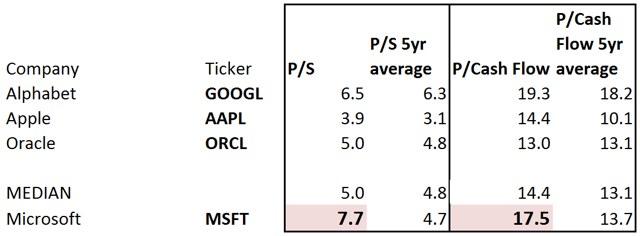

公司估值

來源:晨星

微軟當前市淨率為7.7,遠超過去五年平均的4.7,同時也高於穀歌、蘋果、甲骨文等同行的市淨率。微軟當前市現率為17.5,僅次於穀歌的19.3,同時遠高於過去五年平均的13.7。

表麵看來,微軟似乎並不是一家估值過低的公司。五年前的微軟與現在有很大區別。現在的微軟不僅每個部門都實現增長,同時還比以往任何時候都更穩健。

此外,投資者還需考慮的是,微軟目前的淨現金流高達約450億美元,這意味著一旦業績略有下滑,公司完全有能力通過股票回購來穩定股價。

小結

綜上所述,微軟業績穩健,公司在2018財年第三季度每個部門都實現增長。微軟當前估值無論是相較曆史估值還是其他同行都處於較高水平。

本文由【華盛通app-新浪集團旗下港美股服務平台】特約提供

相關資訊

最新熱門應用

可可交易平台app2024安卓手機

其它軟件22.9MB

下載

聚幣交易所官網

其它軟件50.16MB

下載

歐幣交易所app官方版蘋果版

其它軟件273.24MB

下載

幣包交易所app

其它軟件223.89MB

下載

zt蘋果交易所app官網

其它軟件81.19MB

下載

中幣網交易所app官網最新版本

其它軟件288.1 MB

下載

熱幣全球交易所官網

其它軟件287.27 MB

下載

幣贏交易所app蘋果版

其它軟件32.88MB

下載

中幣交易所app蘋果版

其它軟件288.1 MB

下載

ada幣交易所安卓版

其它軟件223.89MB

下載