摘要

今年沒有聖誕老人的反彈,因為股票市場在整個12月開始全麵展開。

當市場下跌時,投資者不應該觸發並像沒有明天那樣賣出,而是堅持並挑選高質量的股票。

微軟在2018年取得了令人印象深刻的反彈,並且對市場動蕩非常有彈性。

微軟是2018年道瓊斯指數中表現最好的股票之一,也是標準普爾500指數中表現最好的股票之一,最終從52周高位回落並跌至兩位數領域。在這些高度波動的市場中,它仍然是年初約15%和最後的穩定信號。

從根本上說,該公司做得很好,目前的回調是投資者獲得微軟折扣的難得機會。雖然我們無法判斷市場會走多遠,但我相信從長遠來看,以優惠價格購買優質股票將是成功的。

微軟發生了什麼?

回想起來,薩蒂亞· 以總價109.44美元的價格而該股目前收於100美元以下,收於98.23美元。然而,Nadella出售的原因與最近拖累股票的原因完全無關,即美聯儲過於強硬以及投資者普遍焦慮和焦慮。

商業方麵微軟正在全力以赴,這裏有三個強有力的論據,為什麼我認為目前的回調是重啟微軟購買股票的好機會。

由Azure和Gaming領導的廣泛增長

由於蘋果公司最近削減了超過三分之一的市值,微軟已經成為擁有750億美元市值的最有價值的公司。其顯示非常強勁的收入增長18.6%Y / Y絕對壓低估計值1.22億美元。微軟的三個主要部門 - 生產力和業務流程,智能雲和更多個人計算(順便說一句真正的名字) - 所有這些都發布了兩位數的Y / Y增長率,所有這三個部分大致相同,大小在86億美元之間。銷售額達到107億美元。

微軟盈利能力最強的產品陣容中的明星表現仍然是智能雲領域的Azure,同比收入增長76%。盡管從早期90%的Y / Y增長速度來看,這是一個相當強勁的減速,但Azure仍在快速趕上亞馬遜AWS,從而在不斷擴大的市場中獲得市場份額。

迄今為止尚未得到應有關注的一款產品是LinkedIn。在上一季度,該平台擁有5.75億會員,收入增長40%,本季度收入增長33%,參與度和工作崗位創曆史新高。微軟向LinkedIn投資262億美元肯定是一個沉重的投資,但目前投資肯定是在正確的軌道上。盡管LinkedIn本身能夠分攤這筆投資是不現實的,但微軟的戰略和願景是讓"LinkedIn 世界專業人士並通過LinkedIn和微軟圖表提供的經驗幫助他們實現更多目標 "可以獲得回報。

微軟的遊戲收入在Xbox軟件和硬件銷售的帶動下實現了45%的Y / Y增長,盡管由於Xbox One X推出的時機,後者受到前一年較低的可比性的影響。Xbox Live的整體MAU增長了8%,達到5700萬。隨著用戶群繼續朝著100M MAU增長,貨幣化的機會也在擴大。微軟正在大力投資代號為"Project xCloud"的尖端流媒體技術,該技術將允許遊戲玩家" "這應該被看作是將遊戲流媒體大規模采用的漫長旅程中的另一個步驟。微軟將能夠利用其在Azure上的巨大雲優勢,如果成功將提供一個領先的平台,用於貨幣化所有這些用途。預計遊戲市場本身將繼續。這是一個競爭激烈的市場,有很多來自美國和亞洲的大玩家,最著名的是騰訊,但微軟不僅提供軟件而且還提供很多硬件,我們可以預期該細分市場繼續以兩位數的速度增長。

動蕩市場的彈性

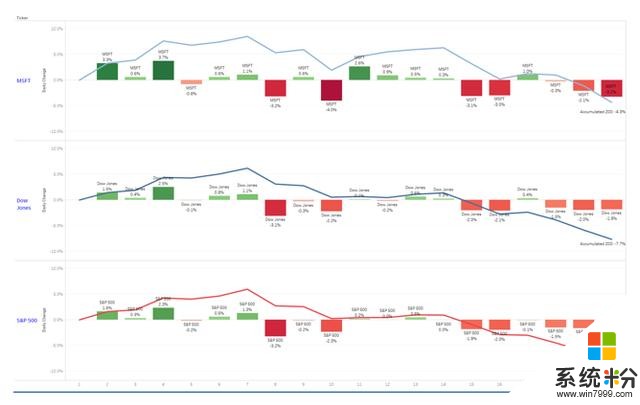

在技術巨頭中,微軟在12月大屠殺期間一直是最具彈性的股票,表現優於所有的FAANG。蘋果在過去的20個交易日下跌12.5%,亞馬遜8.3%,臉譜()5.2%,Netflix公司()4.8%和穀歌4.3%,這與-4.3%,微軟的表現一致。

更令人印象深刻的是,雖然所有的FAANG至少比其52周高點低20%,但微軟"僅"下跌約15%,但年初仍然上漲15%。即使強大的穀歌,最後一個崩潰的穀歌,現在進入自己的熊市從高點下跌23%,而蘋果,亞馬遜,Netflix和Facebook下降多達43%。

與整體市場相比,微軟在過去20個交易日的表現也好得多。其表現為-4.3%,道瓊斯指數為-7.7%,標準普爾500指數和納斯達克指數為-8.7%。

資料來源:雅虎財務曆史價格; 使用Tableau Desktop編譯的視覺效果

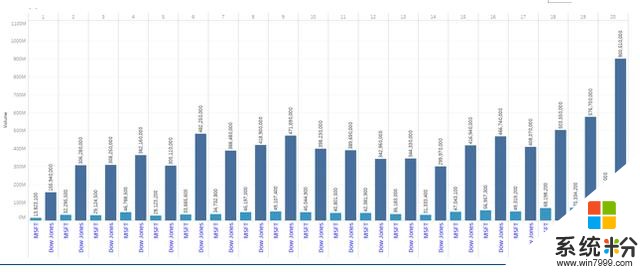

從視覺上看,我們可以很容易地斷言微軟的市場起伏比市場更強勁,但整體表現要好得多。有趣的是,盡管在20天期間的前17天內交易量相當穩定,但在過去三天內,在道瓊斯指數大幅下挫的情況下,道瓊斯指數下跌了7%。

微軟不是那個FAANG俱樂部的一員,但表現得更好,迄今為止成功地避免了這些股票獲得的大部分審查:

蘋果公司因多次供應商削減以及價格過高導致的iPhone增長擔憂而陷入困境

Facebook已被帶到清潔工,因為它麵臨多個數據醜聞,危及其商業模式並引發對其平台壽命的擔憂

亞馬遜的過高估值已迅速下調,但股價仍然在70倍左右

Netflix的估值過高甚至被大幅削減,內容成本上升和負現金流導致投資者逃離該股。盡管股價暴跌42%,但仍然接近三位數的市盈率

穀歌的表現比其他人好得多,但也無法避免進入自己的熊市。

與此同時,微軟並沒有製造任何醜聞,也沒有引發任何降級,相反,Big Softie一直非常平靜,因為大多數人的注意力都集中在Apple和Facebook上。

常年股息增長領先

微軟是科技行業最穩健的股息股之一,收益率為1.9%,目前每股派息率為1.84美元。該股息最後一次在2018年9月上調了9.5%,並延續了該公司自2004年以來連續年度股息增長的股息曆史。

目前的收益率微不足道,但隨著微軟業務的增長加上其42%的派息率,其AAA評級和大量流動性,微軟投資者仍然會有很多股息增長。當然,我寧願以2%,2.5%甚至3%的收益率進行投資,但是當你以折扣價搶奪微軟的時候肯定會結束。可能是市場繼續下滑,最終甚至微軟也將進入熊市,但也可能是美聯儲扭轉局麵並且貿易戰已經解決。讓微軟以低於100美元的價格成為小職位的良好起點。

如果我們預計8%的股息增長率和1.9%的初始收益率,季度股息再投資和10%的年度股票價格升值,我們將獲得以下淨息數(15%的稅收因素),最初的1,000美元投資:

在10年內,我們的淨資產回報率和總體股票價值將增加一倍以上。這是一個假設的例子,8%的股息增長是相當保守的,10%的年度股票價格升值表明8%的長期標準普爾500指數趨勢略微超越,因為我認為微軟與市場相比是一個優秀的股票。盡管大多數投資者都知道重新投資增加股息背後的機製,但看到這種紅利雪球如何變得越來越大,即使開始收益率低於2%,我仍然感到興奮。

投資者建議

微軟並不便宜,但預期市盈率為20,預計兩位數的盈利增長率並不昂貴。該公司是個人計算領域的領導者,並迅速趕上雲市場的第一名。它是動蕩市場中最後一個穩定的信標之一,它被鎖定在每日突然死亡模式中。任何關於利率,經濟和貿易戰以及公司特定的指導新聞的消息現在都會迅速上漲或下跌幾個百分點。微軟"隻"從其高位下跌了15%,盡管它早先的驚人反彈證明了基礎業務的高質量。

除非經濟嚴重衰退,否則這樣的業務很難獲得合理的折扣。現在我認為這個消息比目前的經濟形態更負麵,盡管許多公司缺乏指導,他們給出的指導仍然意味著非常健康的增長率,而不是分析師的崇高期望。例如,蘋果正在引導創紀錄的假日季度銷售額接近90億美元,但在該指導下被拋售,並在幾天之後和之後的幾天內崩潰。

在這個突如其來的死亡環境中,微軟肯定會失去其價值的15%,但如果美聯儲在2019年第一季度變得不那麼鷹派並且貿易戰解決了,那麼它也很容易獲得15個。這樣,我考慮目前的估值是初次購買或增加現有頭寸的良好機會,但肯定不是全麵的買入機會。對於長期股息投資者來說,這是一個很好的股票,雖然由於其低初始收益率而不是一個尖叫的買入,但即使最低的工廠可以成長為一棵大樹,也需要多年和幾十年的長期股息增長。

本文作者:Stefan Redlich,華爾街那點事(公眾號:meigushe)http://m.meigushe.com/

相關資訊

最新熱門應用

滿幣交易所app官網

其它軟件21.91MB

下載

全球幣交易所app

其它軟件34.95 MB

下載

易歐交易所ios蘋果手機版

其它軟件93.42MB

下載

歐意交易app安全地址

其它軟件397.1MB

下載

9coin交易所

其它軟件28.80MB

下載

滿幣交易所app最新版

其它軟件47.90MB

下載

歐意交易平台app官網

其它軟件397.1MB

下載

環球交易所app官網蘋果版

其它軟件47.40MB

下載

阿童木交易所app

其它軟件223.86MB

下載

雲原神官方最新版

其他軟件53.9M

下載