-Tips:下載【市值風雲APP】,精彩內容搶先看--

作者 | 羅蘭

流程編輯 | Cici

一、前言

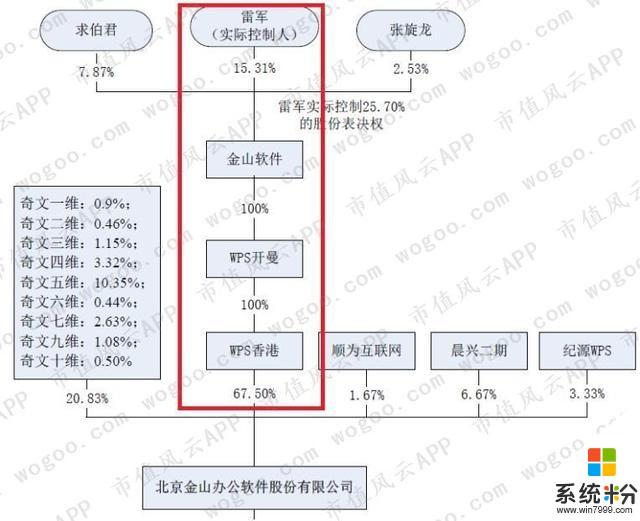

擬衝刺科創板的金山辦公,係香港上市公司金山軟件(03888.HK)控股子公司。

作為金山辦公的母公司,金山軟件有三塊業務,分別為遊戲、雲服務、辦公軟件。

金山辦公的前身即為金山軟件旗下獨立的辦公軟件業務主體。

從產品矩陣的角度上看,金山辦公是一家典型的軟件公司,旗下產品主要包括WPS辦公軟件和金山詞霸等。其中,前者是公司的核心產品。

根據用戶交互平台的不同,公司的軟件產品可分為桌麵版(即PC版)和移動版。

1、WPS 辦公軟件

桌麵版的WPS根據操作係統的不同,可分為Windows版、Mac版和Linux版。

移動端WPS則分為Android版和iOS版。

文字、表格、演示、PDF閱讀是WPS 辦公軟件的四大核心組件。

2、金山詞霸

除了核心產品WPS,公司還擁有金山詞霸這款軟件。

金山詞霸是一款以中英互譯為主的電子詞典及在線翻譯軟件,支持Windows、iOS、Android 等多種平台。

由於WPS是金山辦公的旗艦產品,幾乎對公司業績起著決定性的影響。因此,我們有必要分析一下這款軟件的發展曆史和現狀。

在這之前,風雲君想先聊聊流量入口這個概念。

二、流量入口

在風雲君看來,互聯網行業最重要的是流量入口。而入口指的就是那些擁有最多用戶、最多流量的產品或服務。

誰占據了每個用戶必經的流量入口,誰就能獲得海量的用戶,誰就有可能成為行業巨頭。

PC互聯網時代有三大流量入口:操作係統、門戶網站、搜索引擎。

上世紀90年代,微軟、雅虎、穀歌分別占據了上述三個流量入口,從而成為世界級的科技巨頭。(當門戶網站不再是流量入口,雅虎隨之衰落)

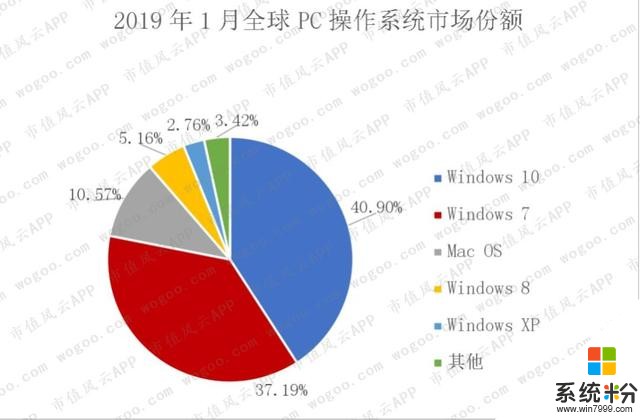

根據NetMarketShare的數據,微軟的Windows操作係統在全球PC操作係統市場占有絕對優勢,其占比高達86%。

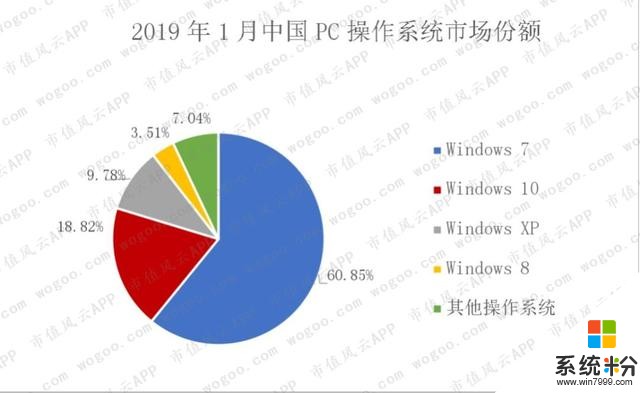

根據百度統計流量研究院的數據,Windows在國內的地位也是無人可撼,其占比超過90%。

由於掌握了Windows這一重要的流量入口,微軟便將自己的辦公軟件Office與Windows捆綁銷售。習慣了Windows的用戶,也開始習慣使用Office。Office逐漸稱霸全球辦公軟件市場。

2013年,市場調研公司Forrester發布的報告中就顯示,微軟的Office係列在全球辦公軟件市場上擁有著無可超越的統治級優勢。

熟悉國內辦公軟件的朋友應該知道,WPS是金山軟件創始人求伯君於1988年開發的,而那個時候,PC操作係統還是以DOS為主。

1988至1994年的7年間,WPS迅速發展。到了1994年,WPS用戶超過千萬,在中國的市場占有率高達90%,成為國內辦公軟件產品的龍頭。

不過,1994 年是其頂點,也成了WPS由盛轉衰的轉折點。因為同年,微軟Windows係統在中國登陸。

當年,金山軟件與微軟達成協議,讓WPS能夠在windows係統自由運行。

而後,微軟Office依靠Windows的預裝優勢開始蠶食WPS的市場份額,並最終坐上了國內PC辦公軟件的頭把交椅。

目前,中國主要的PC辦公軟件除了微軟的Office、金山辦公的WPS外,還有永中Office、中標普華Office。

盡管金山辦公在招股說明書中聲稱,國內PC辦公軟件市場形成了自己和微軟同台競爭的格局,但二者的差距依然明顯。

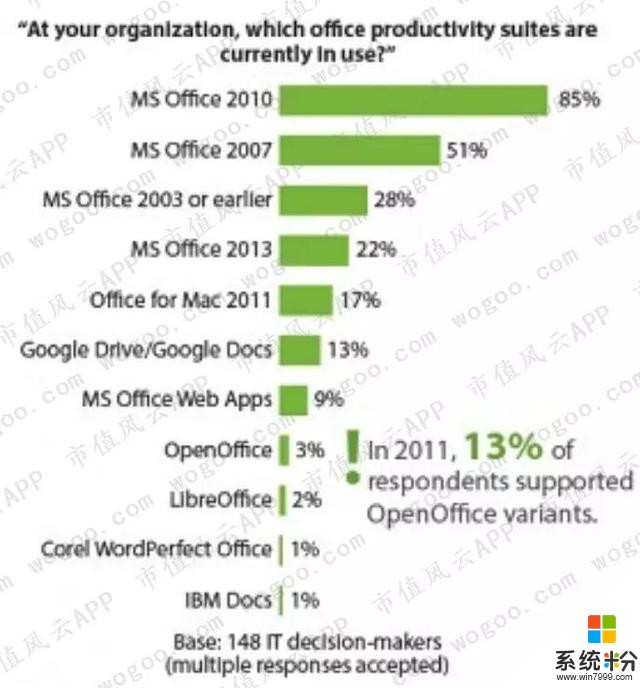

據計世資訊調研數據顯示,微軟Office在國內PC端的市場滲透率達到了97.31%,WPS隻有61.74%。另據艾瑞谘詢的統計,Office在國內PC端市場份額超過60%,而WPS隻有30%。

曾經作為市場領導者的WPS,戲劇化地成為了市場追隨者。而Office,則成了一個伴隨著Windows係統崛起而稱雄的辦公軟件。

說到底,WPS不是輸給了同是辦公軟件的Office,而是輸給了更加基礎、更加底層的流量入口:Windows操作係統。

WPS在PC端的落敗,充分體現了流量入口的重要性。

這也是雷軍在金山這麼多年,覺得自己很勤奮但金山市值始終落後於各個互聯網小弟的原因,這也是為什麼雷軍從金山辭職後要去做手機,因為必須要占據住流量的製高點入口。

三、換了人間:從PC到Mobile

鬥轉星移,時間的節點來到了2007年。

當年,蘋果公司發布第一代iPhone,不僅宣告了智能手機時代的來臨,更宣告了移動互聯網時代的來臨。

隨著互聯網從PC端遷移到移動端,流量入口也發生了巨變。

在移動端,用戶不再通過門戶網站尋找信息,也不再使用搜索引擎。

信息的載體變成了一個個APP,而各個APP之間相互隔離,猶如一個個信息孤島。

APP已被設計成用戶享受服務的主流方式,而APP需要到應用商店下載,而應用商店又需要底層的操作係統為其搭台。

因此,移動互聯網發展到今天,至少形成了三個主要的流量入口:操作係統、應用商店、超級APP。

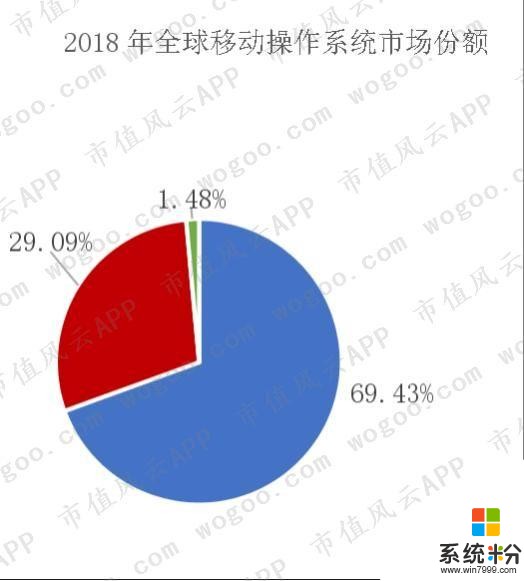

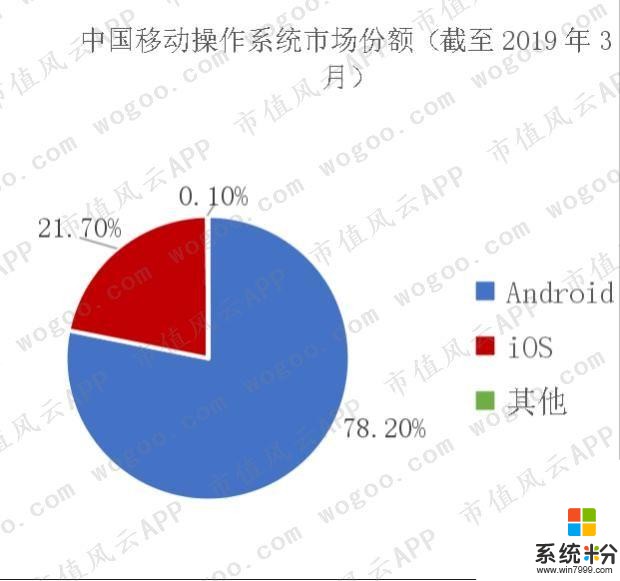

在移動端的操作係統,基本呈現的是兩強格局:穀歌公司的Android係統和蘋果公司的iOS係統。

根據NetMarketShare以及Kantar的數據,Android 和iOS係統無論在中國還是在全球,二者合計占移動操作係統市場的比例都接近99%。

如果從跨平台的維度上比較,隨著全球移動設備市場不斷擴大,Android甚至已經超過Windows成為全球最流行的跨平台操作係統。

由於應用商店與它背後的操作係統緊密相連,而移動互聯網底層生態的勢力版圖已經基本確立,這樣就導致應用商店這個入口同樣被穀歌公司的Google Play和蘋果公司的App Store瓜分。

不過,在中國等部分國家,由於法律政策的原因,再加上Android開源,仍存在第三方Android應用商店。

根據艾媒谘詢最新的報告,騰訊應用寶和360手機助手分別是中國第一大和第二大Android係統應用商店。

在移動生態係統日趨成熟和完備的情況下,超級APP成了後發者能夠有機會占據的最後一個流量入口。

在移動互聯網時代,開發一個APP很容易,但隻有那些手握海量、穩定用戶的APP進化為超級APP。

有些企業靠超級APP構築強大的護城河,比如微信、市值風雲;有些企業則靠超級APP順勢崛起,比如今日頭條、抖音。

為什麼有些企業一定要有自己的APP?

原因很簡單,就是想卡位這一重要的流量入口,建立自己的流量池。

顯而易見,這樣做的好處,是可以輕易反複與用戶交互,做到更精準的營銷投放。

四、彎道超車VS換道超車

在互聯網時代,落後的企業在彎道很難超車, 因為彎道的規則是別人定的,別人在彎道減速,你同時也需要減速。

彎道不僅超不了車,還有翻車的風險。

相反,與其在同一個賽道上追趕,倒不如換個賽道,在另一條賽道上超越對手。

麵對移動互聯網的大潮,同微軟Office抵抗十多年的WPS,率先把腳踩到移動互聯網這條道上。

一方麵,微軟在移動操作係統領域輸給了穀歌的Android和蘋果的iOS,另一方麵,中國應用商店市場競爭激烈,沒有形成一家獨大的局麵,最後加上Android係統本身的開源性。

這樣,在多個有利條件下,金山軟件率先於2011年推出WPS的Android版。

並在2013 年覆蓋iOS平台用戶。

而微軟這邊,一直到2013年6月才發布iOS版Office,Android版Office在2014年才被推出。

贏得了先發優勢,WPS開始在移動端反超微軟Office。

據艾瑞的統計,WPS幾乎占據了中國90%以上的移動端市場份額,遠超其他辦公軟件。而計世資訊的調研數據顯示,WPS在中國區移動端的滲透率達到了73.21%,超過了微軟Office的 44.62%。

以上數據可以從其他方麵佐證。

在最新的易觀千帆商務辦公領域APP排行榜中,WPS的月活、日活分別達到7177.3萬、1353.3萬,高居第二位,僅次於QQ郵箱。而微軟Office最靠前的Microsoft Word才排到第29位。

TalkingData月度實時活躍終端指數顯示,WPS排名辦公工具APP領域的第一位。

在艾瑞辦公管理領域APP裝機量排名中,WPS排名第一,而微軟Microsoft Word隻排到第45位。

基本上,在國內各大APP排行榜中,WPS都遙遙領先於微軟Office。

金山辦公在自己的招股書中也說,公司主要產品月度活躍用戶數(MAU)超過3.1億。其中WPS 移動版MAU為1.81億,超過WPS PC版的1.20 億。

由此可見,WPS的流量優勢主要體現在移動端。

五、互聯網企業的盈利模式

金山辦公實際控製人雷軍,曾在2008、2012年發表過文章《關於互聯網的兩次長考》和《用互聯網思想武裝自己》,回顧並總結了自己關於互聯網思想的心得和體會。

在微軟操作係統自帶office預裝軟件的天然壟斷下,為取得市場份額,金山采用免費的形式推廣,其盈利模式體現為互聯網的特征。

風雲君查遍全球主要的互聯網巨頭(已上市的),發現其普遍的盈利模式有以下四種:廣告、電商銷售、增值服務、平台傭金。

其中,廣告模式是由雅虎公司首創,是互聯網企業最早、也是現如今諸多互聯網企業成熟的主流經營模式。

作為全球最早一批互聯網企業,雅虎帶頭打破了付費撥號、付費搜索模式,免費為用戶提供互聯網服務,同時又向廣告方收取廣告費用,以維持企業正常的盈利。

平台方免費提供給用戶產品或服務,而這部分的費用由其他市場主體來買單。

這種“羊毛出在豬身上”的商業模式,實際上,報紙等傳統媒體早就在采用。

六、羊毛出在豬身上

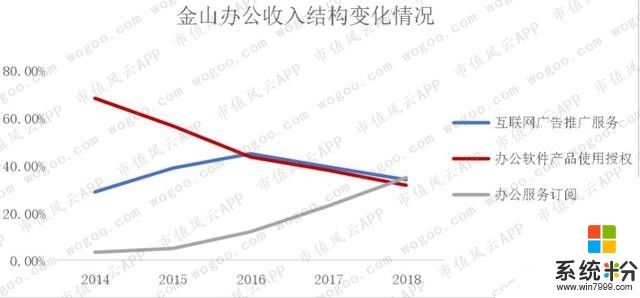

金山辦公主要的盈利模式是廣告模式和增值服務模式。

2014-2018年,金山辦公的廣告業務和訂閱服務業務,兩者收入合計占營收比例從30%左右增長到接近三分之二。

其中,廣告業務收入占比基本保持穩定,變化最大的是訂閱服務收入占比, 從2014的3.37%,大幅增長到2018年的34.76%。

而傳統軟件業務收入占比從2014年的近70%下降到31.49%。

很明顯,手握上億級用戶的金山辦公,主要靠流量變現實現盈利,已經不算是傳統意義上的軟件企業了。

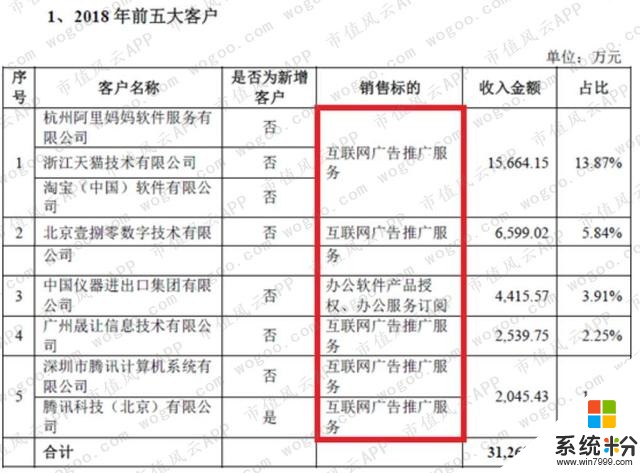

廣告投放是最常見的流量變現方式。報告期內,公司前五大客戶幾乎都是涉及廣告業務的,這說明廣告業務對公司非常重要。

早在2005年,金山軟件就做出了個人版WPS永久免費的承諾。因此,金山辦公廣告業務的核心在於免費使用WPS的龐大用戶群體產生的顯著的廣告投放價值。

公司的廣告業務大致有四個模式:第三方平台、代理、自營、其他(任務推廣)。

四個模式的主要區別在於合作和結算對象的不同。

第三方平台模式下,公司的合作、結算對象是阿裏媽媽等外部廣告平台。代理模式下,公司隻和廣告代理商打交道。 自營模式和其他模式下,公司則直接與廣告主合作、結算。

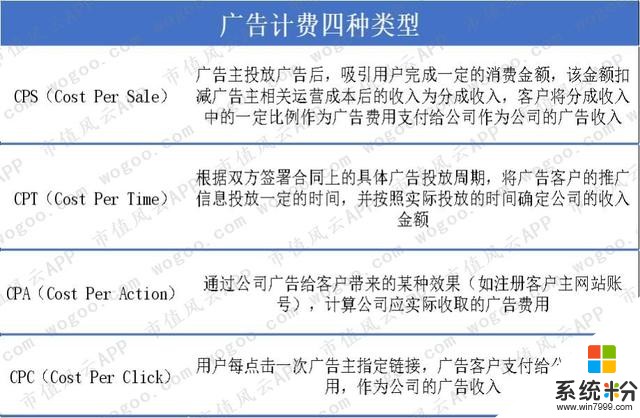

廣告計費方麵,包括CPS、CPT、CPA、CPC四種類型。

廣告投放渠道主要係公司產品和官網,展示廣告的方式有啟動封麵、彈窗。

有開屏頁,包含首頁banner、頂通、尾通等固定位置的廣告位。

這裏的其他模式,主要指任務推廣,即公司為用戶提供做任務(點擊廣告鏈接)賺稻米的機會,賺取的稻米可以用來購買公司的增值服務。(變相促進廣告主的任務推廣)

2016-2018年,公司主要的廣告收入來自第三方平台和代理廣告商。

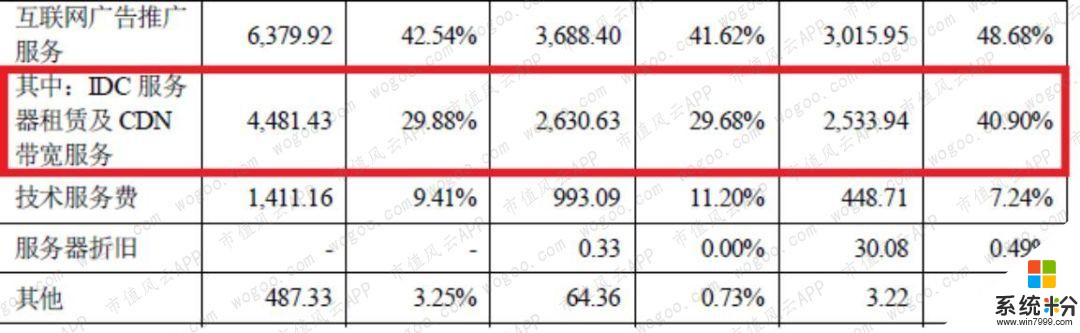

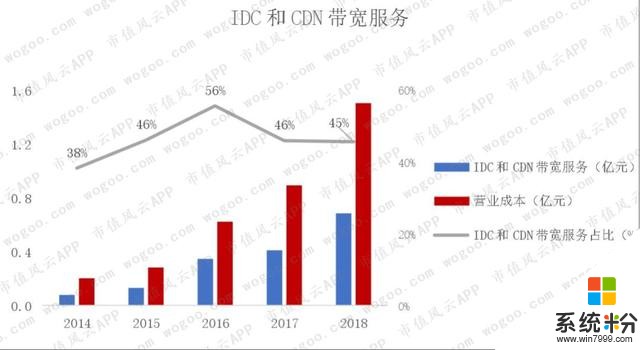

廣告業務主要的成本則是IDC服務器租賃及CDN帶寬服務。

七、基礎功能免費,增值服務盈利

總所周知,互聯網具有馬太效應,聚攏更多人氣的企業會成為平台,強者通吃,因此基礎功能免費就成了生存必備技能。

金山辦公的第二大盈利模式便是:基礎功能免費,增值服務有償。

通常來說,增值服務的對象包括機構和個人兩種。

金山辦公的產品隻針對個人免費,因此,也隻有麵向個人的有償增值服務,才屬於“基礎服務免費,增值服務收費”,這一典型的互聯網企業盈利模式。

而公司麵向機構的產品是有償收費的(即便是基礎功能),因此,風雲君認為,這塊業務,本質上依然屬於傳統軟件企業的盈利模式。

2014-2018年,個人增值服務收入大幅增長,在2015年就已經超過了機構增值服務收入。

到報告期末,麵向個人的增值服務收入已經占整個增值服務收入的94%。

一款辦公軟件,已然活成了互聯網的常規模式。

具體來看,金山辦公的個人增值服務是建立在會員製體係上。其中,以WPS會員(含超級會員)為主、稻殼會員為輔。

1、WPS會員

公司為WPS會員,提供諸如文檔漫遊、個人雲文檔、會員皮膚之類的增值服務。

相對於免費用戶,WPS 會員除能夠享受增值服務以外,同時還擁有如雲文檔存儲空間更大、多人雲協作團隊人數上限更多等高級權限。

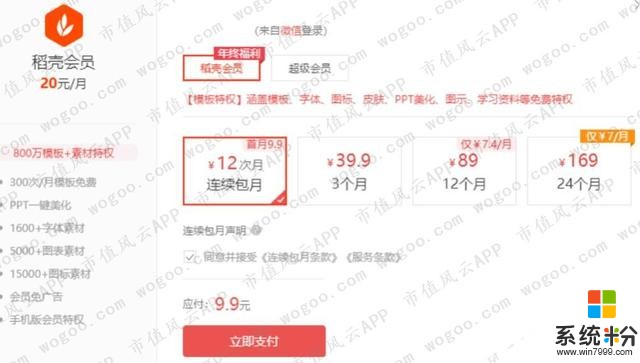

2、稻殼會員

稻殼會員則可以每月免費下載一定數量的稻殼雲模板,並在下載限額用完後,以優惠價格購買稻殼雲模板,享受資源型服務。

超級會員是公司最高級別的會員,既可享有WPS會員特權,又可享有稻殼會員特權。

金山辦公不僅建立了會員製體係,更實施了會員分級製度。

公司為不同等級的會員,配置不同的權益,並借助這個特權,拉動用戶向著更高的等級去努力。

如此以來,就能提高用戶粘性,提升會員貢獻度,最終為企業帶來更大、更長久的收益。

2016-2018年,付費用戶人數不斷增長,付費用戶月活也從2016的77.8萬增長到481.17萬。

增值服務收費方麵,有按季度、年、兩年、三年收費,還有按普通包月和連續包月收費。

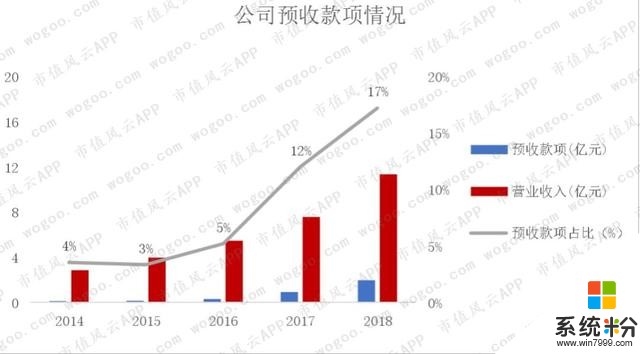

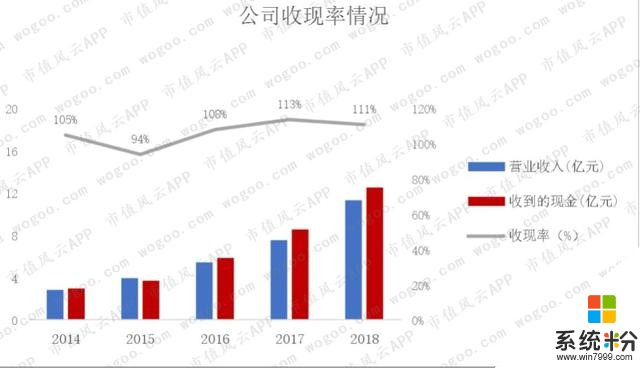

會員製收費的特點,是收入延遲確認,服務期限內攤銷計入。隨著公司個人增值服務收入大幅增加,其預收款項及其占比也大幅增加。

雖然公司有這麼多的預收現金,但收現率表現得並沒有特別突出,主要係公司存在一定比例的應收賬款。關於應收賬款,風雲君會在後麵分析,這裏暫且按下不表。

增值服務主要的成本支出是會員功能服務采購、IDC服務器租賃及CDN帶寬服務。

會員功能服務采購,是金山辦公為用戶提供文件模板、數據恢複等服務時,向版權所有人或服務提供商支付的分成款。

八、傳統軟件業務

通常,傳統的軟件企業,主要通過出售軟件的使用權來盈利,金山辦公總營收的三分之一就是通過這種方式取得的。

公司以代理商銷售軟件使用權為主,以直銷為輔。前者占銷售收入的70%左右,後者占30%左右。

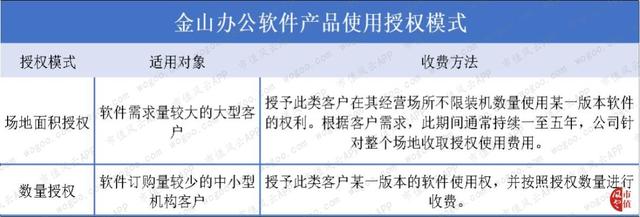

針對不同規模的機構客戶,金山辦公提供兩種軟件使用授權模式:數量授權和場地麵積授權。

雖然公司大部分的軟件授權收入是來自數量授權,但場地授權收入增長較快。

這說明,公司傳統軟件業務的客戶結構正在發生改變:從中小型客戶到大型客戶。

風雲君查看金山辦公官網一些企業客戶的案例,發現中央部委、省\地市政府機關、中央企業等,均是其客戶。

實際上,除了授權模式的不同外,公司賣給大型政企客戶和中小企業的軟件產品是不同的。

金山辦公為大型客戶提供的是定製化的軟件,先有合同訂單,後公司根據訂單提供定製化的服務。因此,即便PC版WPS定價為1998元/套,但在實際銷售過程中,價格會變化。

而針對中小企業級客戶,公司提供的是標準化的軟件,價格唯一且明確。

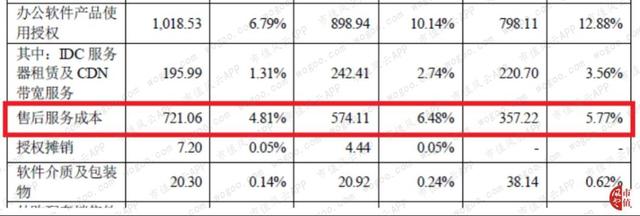

傳統軟件業務70%的成本來自售後服務,其形式以技術支持為主。

九、關於一些財務指標的說明

現在,我們已經基本了解了金山辦公的業務模式,經營特點,知道企業如何賺錢之後,再去理解一些關鍵財務指標就容易很多。

這裏需要說明的是,互聯網公司業績變化往往非常快,按季度分析可能會更有意義。

金山辦公隻是金山軟件其中的一個板塊,關於這個板塊的季度數據,母公司金山軟件沒有單獨披露,金山辦公自己也沒有披露。因此,這裏風雲君隻做年度分析。

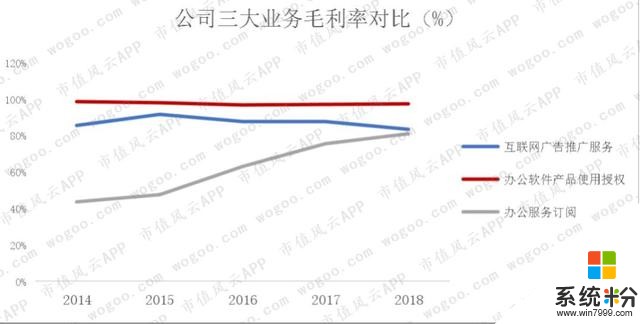

首先來看看毛利率。

金山辦公綜合毛利率,近幾年維持在80%以上,符合軟件行業和互聯網行業普遍高毛利率的特點,但趨勢是一路下滑。

如果對比公司三大業務的毛利率,則非常明顯,導致綜合毛利率下降的原因是,辦公服務訂閱(增值服務)收入占比增加。

從上圖中我們可以得出以下三點結論:

1、增值服務這塊業務具有明顯的規模效應,隨著付費用戶的增多,邊際成本下降,毛利率開始提升。

2、由於之前增值服務收入不多,對綜合毛利率影響不大,隨著這塊業務收入大幅增加,導致綜合毛利率開始下降,但由於增值服務業務本身的毛利率也在提高,因此,綜合毛利率下降幅度不算大。

3、傳統軟件業務的毛利率比廣告和增值服務業務高,主要係後兩者的成本支出中含有IDC服務器租賃及CDN帶寬服務。

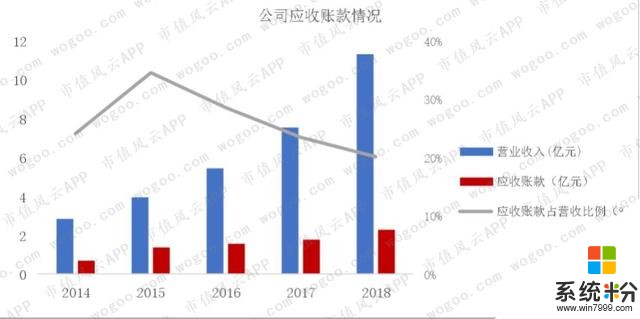

接下來,再看看應收賬款。

公司的應收賬款占營收比例自2015年起,開始下降,目前維持在20%左右。

應收賬款主要有兩個來源。

其一,是傳統軟件業務中,公司會對資質較好、綜合實力較強的代理商及最終客戶會給予一定信用期限;其二,是廣告業務中,實際與客戶結算時間晚於公司收入確認時點,即形成應收賬款。

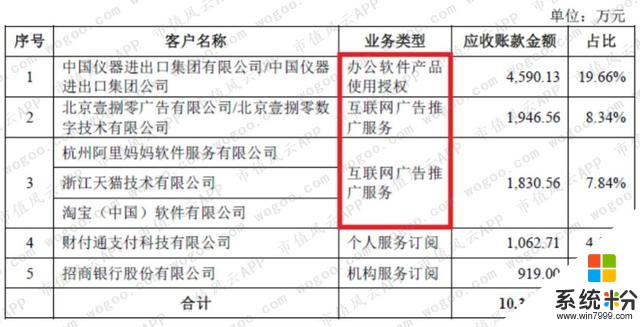

從金山辦公前五大應收賬款中,也可以看出,應收賬款主要來自傳統軟件業務和廣告業務。

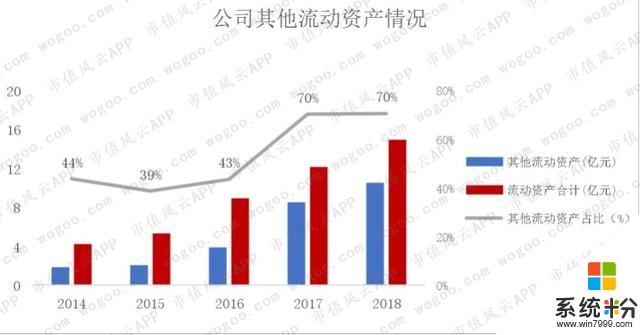

在流動資產裏,其他流動資產占比一直很高,這裏的其他流動資產係保本型銀行理財產品。

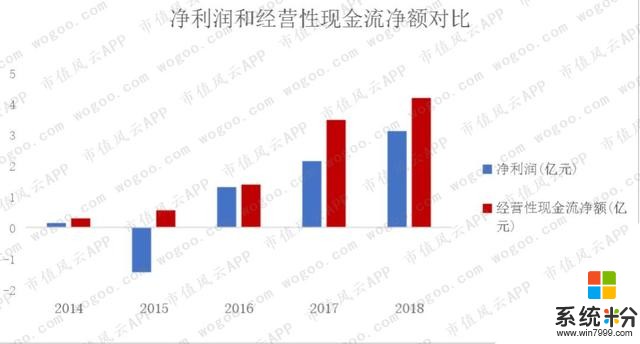

2014-2018年,淨利潤與經營性現金流淨額基本匹配。根據前文的分析,預收款項占比增加的同時,公司應收賬款占比下降,這樣就導致經營性現金流淨額超過淨利潤。

2015年的淨利潤為負值,主要是公司當年有一筆2.1億的股權支付費用。

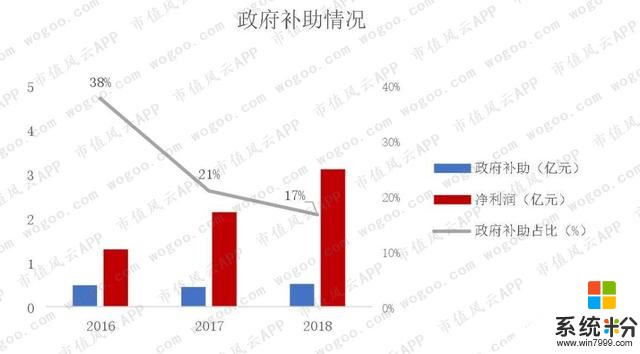

近三年,政府補助占淨利潤的比例一直在下降,公司對政府的依賴程度在減小。

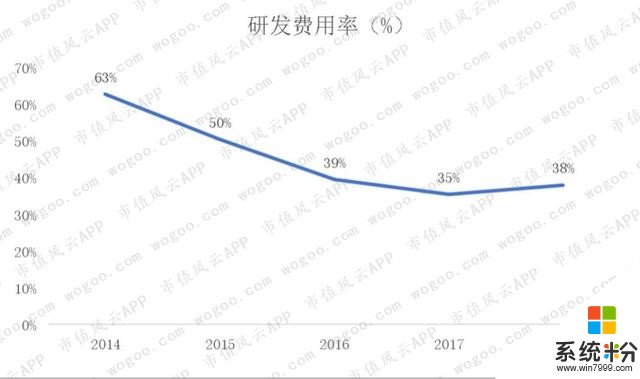

最後,我們看看金山辦公主要的支出情況。

公司主要的開銷,是用於采購IDC和CDN帶寬服務以及部分研發。

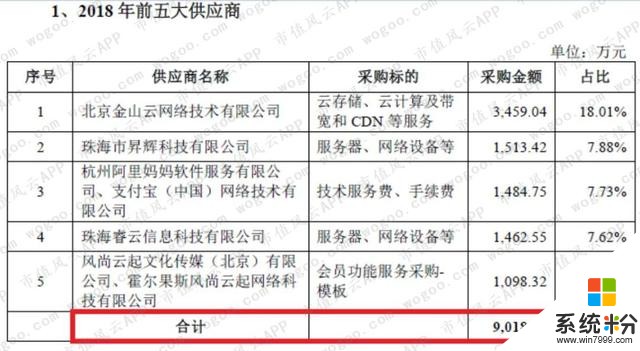

從金山辦公披露的資料來看,前五大供應商占采購總額的近50%,集中度有點高。

研發方麵,公司研發費用率基本穩定在30%上下。前期研發費用率高,是營收過低造成的。

十、驗一驗科技成色

雖然金山辦公已經轉型成互聯網公司,但獲取流量依然要靠各類軟件產品。

而決定公司產品是否能夠獲客,除了免費這一利器外,還在於軟件產品本身是否好用,是否具有技術含量。

根據金山辦公自己的說法,核心技術相關業務收入占營業收入比例達99%以上。這說明核心技術對公司業績有決定性影響。

報告期內,金山辦公及子公司擁有專利總計164項。

這些專利基本覆蓋了公司自主研發的關鍵技術。

公司的技術人員共有1410人,風雲君大致算了一下,其技術人員平均工資為23.8萬元,低於整體員工平均工資(26.8萬元)。

另外需要注意的是,每年金山辦公需向第三方購置一定數量軟件、軟件授權、專利技術及非專利技術等,這些會形成無形資產。

然而,公司並沒有披露旗下產品中,有多少是自主研發的。

風雲君認為,金山辦公需要說明,沒有這些外購的專利授權,公司是否有能力繼續為客戶提供服務。

目前,微軟是全球辦公軟件產業的主要創新者和核心技術掌握者,但金山辦公沒有披露WPS和微軟Office之間的技術差別,以及這些技術差別對公司業績的影響程度。

十一、再論流量入口

網上有各種分析文章,從營收、淨利潤規模的角度說,金山辦公的WPS與微軟Office之間的差距較大,前者的營收、淨利潤不及後者的一個“零頭”。

但風雲君認為,這種對比角度存在問題,因為二者的盈利模式具有根本的不同。

WPS尤其是免費的個人版WPS,隻是金山辦公獲取流量的一個入口(暫且不談這個流量入口選的對不對)。金山辦公主要的收入和利潤並不來自軟件授權業務。

而微軟的Office業務主要還是靠出售軟件使用權獲取大部分的利潤。

既然WPS與微軟Office的盈利模式不一樣,因此,單純地對比二者的營收、淨利潤規模,意義著實不大。

更適合用來分析金山辦公的,是諸如付費轉化率、日活、月活、單用戶價值之類的,常常用來觀測互聯網公司的指標。

以上內容為市值風雲APP原創

未獲授權 轉載必究

郵箱:mvlegend@163.com / 微信:yangfeng562933

市值風雲APP

買股之前搜一搜!

相關資訊

最新熱門應用

oke歐藝app官方

其它軟件397.1MB

下載

比特國際資產交易所app

其它軟件163.20M

下載

環球交易所app

其它軟件47.40MB

下載

比安交易所官網app

其它軟件179MB

下載

熱幣網交易所app官網版安卓

其它軟件287.27 MB

下載

必安交易所app官網版安卓手機

其它軟件179MB

下載

龍網交易所安卓版

其它軟件53.33M

下載

雲幣網交易所蘋果app

其它軟件14.25MB

下載

幣u交易所鏈接

其它軟件150.34M

下載

唯客交易所安卓版

其它軟件59.95MB

下載