題圖來源@視覺中國

【產業互聯網周報是由鈦媒體TMTpost發布的特色產品,將整合本周最重要的企業級服務、雲計算、大數據領域的前沿趨勢、重磅政策及行研報告。】

產業互聯網(Industrial Internet)是從消費互聯網引申出的概念,是指傳統產業借力大數據、雲計算、智能終端以及網絡優勢,來幫助幫助傳統產業進行轉型升級。目前,以BAT為首的科技巨頭都在著手布局產業互聯網。

本周(10月21日-10月27日)本周,微軟亞馬遜公布最新財報,AWS、Azure增速雙雙下滑,同時,微軟擊敗亞馬遜獲得美國防部100億美元雲計算項目訂單;全球首份6G白皮書發布,用以明確6G發展的基本方向。

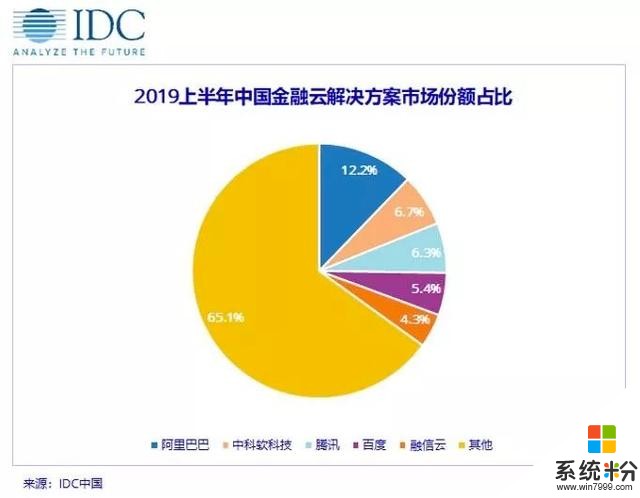

國內,IDC首次推出《中國金融雲解決方案市場跟蹤研究,2019H1》報告,2019上半年,中國金融雲解決方案市場規模達到4億美元,雲服務商和金融垂直行業解決方案商領先市場發展,從排名來看,阿裏雲第一,中科軟科技、騰訊緊隨其後;此外,本周,騰訊雲試水總經銷商模式,與英邁中國達成合作

亞馬遜AWS業務三季度營收增長35%至90億美元,但增速下滑

亞馬遜(AMZN.US)周四(10月24日)美股盤後公布了三季度業績。財報發布後,亞馬遜股價一度大跌逾8%,市值蒸發800億美元。

財報顯示,亞馬遜三季度營收699.8億美元,淨利潤為21.34億美元,較去年同期的28.83億美元下滑26%。每股收益4.23美元。分析師此前預期營收為688.1億美元,每股收益4.62美元,由此看來,該公司營收好於預期,但收益遜於預期。

比業績更讓投資者失望的是亞馬遜發布的四季度指引。該公司預計四季度淨銷售額為800億-865億美元,雖然較去年同期增長11%至20%,但遠低於分析師原本預期的873.7億美元。此外,亞馬遜還預計營業利潤將從一年前的38億美元降至12億-29億美元,原因是該公司在免費Prime一日達貨運、AWS產品和銷售人員方麵的投資增加。

根據財報,亞馬遜AWS業務三季度營收增長35%至90億美元。雖然AWS營收在亞馬遜總營收占比相對較小,三季度隻占13%。但是,它對亞馬遜的盈利能力有巨大影響,已逐漸成為亞馬遜的主要利潤來源。財報顯示,AWS的利潤占比在今年前三個季度保持著50.2%、68.8%、71.6%的穩定增長。

同時需要注意的是,AWS 35%的增速與二季度37%的增速相比,是又一次下滑。

這是雲計算市場略微降溫的另一個跡象,經過多年高速增長,雲計算市場變得更加成熟。競爭對手微軟周三發表財報顯示,Azure營收再次放緩,從上一季度的64%降至59%。

Constellation研究分析師穆勒(Holger Mueller)指出,雲供應商在過去幾年的高速增長並不能永遠持續,目前已經出現了“裂縫”。

Azure增速降至59%,為三年來增速新低

微軟(MSFT.US)周三(10月23日)美股盤後公布了2020財年Q1業績,並在隨後舉行了財報電話會議。根據財報,期內微軟總營收同比增14%至330.55億美元,高於Refinitiv分析師預期的322.3億美元。攤薄每股收益為1.38美元,同比增長了21%。淨利潤106.78億美元,同比增長21%,也超出市場預期的96.16億美元。

上一季度,微軟智能雲業務營收同比增長19%,超過114億美元,成為微軟最大的收入來源,而Azure的增長搶盡了風頭,同比增長64%。

相比之下,Azure這一季度增速降至59%,為至少三年來增速新低,也低於此前Evercore的分析師的預估,他們原本預計Azure第一財季的增長率為64%。微軟沒有披露Azure的營收。

雖然Azure增速放緩,但是微軟表示,由於Azure毛利率實質性改善,商業雲利潤率提升4個百分點至66%。當季商業雲收入增長了36%至116億美元。微軟首席財務官艾米·胡德表示,商業雲的盈利能力在下個財季以及本財年將繼續有所改善。

從微軟管理層今日透露的二季度營收指引中也可看出,公司對於智能雲業務的增長,還是持樂觀態度。

微軟擊敗亞馬遜,贏得美國防部100億美元雲服務合同

10月26日消息,美國五角大樓於當地時間周五宣布,微軟公司在一場為美國防部提供公共雲資源的激烈爭奪戰中勝出,擊敗了市場領頭羊亞馬遜AWS。這項“聯合企業國防基礎設施”(JEDI)雲服務合同為期10年,價值最高可達到100億美元。如果該合同的價值最終達到100億美元,那麼它對微軟的意義很可能要大於亞馬遜。微軟從未披露過Azure服務營收,但是外界普遍認為它的市場份額也小於亞馬遜AWS,後者第三季度的營收達到90億美元。

CRM服務商紛享銷客正式推出柔性PaaS平台

10月24日消息,CRM服務商紛享銷客正式對外推出柔性PaaS平台。紛享銷客創始人&CEO;羅旭表示,CRM的平台化是業務數字化的基礎,但鑒於企業的多樣化發展需求以及各行各業的差異化場景應用,紛享銷客在過去兩年多的時間,花費大量時間和精力構建了柔性PaaS平台,使得業務、流程和業務規則可高度自定義與配置。

雲徙科技完成3.5億元B輪融資,發布數字中台燈塔計劃

10月25日消息,數字中台服務商雲徙科技今日宣布完成3.5億元B輪融資,並發布數字中台燈塔計劃。本輪投資機構為中金資本旗下中金佳泰基金、元禾重元、襄禾資本以及老股東紅杉資本中國基金。

據了解,這也是雲徙首次引入PE資本,自此雲徙也將成為首家突破B輪的中台服務商,持續領跑中台賽道。本輪資金雲徙將大部分投向人才培養和產品研發,其中近億元用於數字中台燈塔計劃。

雲徙科技成立於2016年,已於2016年8月完成銀杏穀資本5000萬天使輪融資;2017年12月獲得雲鋒基金近億元A輪融資;2018年9月獲得紅杉資本中國基金、雲鋒基金A+輪1.5億元融資。

騰訊雲試水總經銷商模式,與英邁中國達成合作

10月25日消息,騰訊雲與英邁中國達成合作,後者成為騰訊雲智能硬件產品全國總經銷商,並將於近期展開一係列合作方案發布活動。據了解,這是騰訊雲在合作夥伴生態體係中首次引入總經銷商模式,計劃先從標準化的智能軟硬件產品試水,後續將根據不同類型的產品和解決方案加快引進總經銷商,並借助其分銷渠道與資源實現客戶廣度與深度的覆蓋。

本次合作,騰訊雲開放了在物聯網、人工智能、雲、智慧辦公領域的四款智能硬件產品與軟硬件一體化方案,未來將由英邁中國進行全國產品總經銷。根據Gartner報告,騰訊雲是2018年雲計算市場份額全球第六、亞太區第四且增速全球第一的雲計算廠商。今年開始,騰訊雲加快了內部標準化產品和解決方案的梳理,目前已有超過200種IaaS、PaaS、SaaS產品,超過90種行業解決方案。未來,總經銷商模式將幫助騰訊雲完善生態體係布局,並通過與其它合作夥伴的協同,實現產業生態和服務體係的升級。

中國金融雲解決方案H1市場份額:阿裏 12.2%、中科軟 6.7、騰訊 6.3%、百度 5.4%

本周,IDC首次發布《中國金融雲解決方案市場跟蹤研究,2019H1》報告,IDC稱完整的金融雲市場包括公有雲、私有雲或混合雲基礎設施,以及麵向金融行業的雲平台、雲應用解決方案(軟件+服務)兩大部分,IDC重點聚焦更具備金融行業屬性的後者。

中國金融雲解決方案市場的三組數據:

2019年中國金融雲解決方案市場可望達到9.3億美元,占據中國金融行業整體IT解決方案市場9%的份額。

2019年中國金融雲解決方案市場預期同比增長40.1%,增速接近中國金融行業整體IT解決方案市場的2倍。

2019-2023年中國金融雲解決方案市場複合增長40.2%,2023年市場規模預期達到35.9億美元。

全球首份6G白皮書公布:峰值速度最高可達1Tbps

在今年3月舉辦的全球首屆6G峰會上,提出了要擬定全球首份6G白皮書的決議,用以明確6G發展的基本方向。時隔7個月後,這份名為《6G無線智能無處不在的關鍵驅動與研究挑戰》的白皮書正式發布。初步回答了6G怎樣改變大眾生活、有哪些技術特征、需解決哪些技術難點等問題。

奧盧大學“6G旗艦計劃”負責人馬蒂·拉特瓦霍(Matti Latva-aho)在白皮書發布聲明中表示,6G的根本是數據,無線網絡采集、處理、傳輸和消耗數據的方式推動6G的發展。

白皮書認為,與從1G到5G的前幾次移動通信技術換代類似,6G的大多數性能指標相比5G將提升10到100倍。

白皮書給出了幾個衡量6G技術的關鍵指標:峰值傳輸速度達到100Gbps-1Tbps,而5G僅為10Gpbs;室內定位精度10厘米,室外1米,相比5G提高10倍;通信時延0.1毫秒,是5G的十分之一;超高可靠性,中斷幾率小於百萬分之一;超高密度,連接設備密度達到每立方米過百個。此外,6G將采用太赫茲頻段通信,網絡容量大幅提升。

從覆蓋範圍上看,6G無線網絡不再局限於地麵,而是將實現地麵、衛星和機載網絡的無縫連接。從定位精度上看,傳統的GPS和蜂窩多點定位精度有限,難以實現室內物品精準部署,6G則足以實現對物聯網設備的高精度定位。同時,6G將與人工智能、機器學習深度融合,智能傳感、智能定位,智能資源分配、智能接口切換等都將成為現實,智能程度大幅度躍升。

白皮書認為,到2030年,數字世界將與物理世界深度融合,人們的生活將愈發依賴可靠的網絡運行,這對通信網絡的安全問題提出了更高要求,6G網絡應具備緩解和抵禦網絡攻擊並追查攻擊源頭的能力。

任澤平團隊發布《2019全球互聯網發展報告》:美國稱霸、中國崛起

本周,恒大研究院任澤平團隊發布《2019全球互聯網報告》,全麵概述了全球互聯網發展情況,回答了為何在互聯網領域存在“美國稱霸,中國崛起”的現象。

對比全球Top50互聯網上市企業,不論企業數量還是營收情況中美均領先全球。

截止2019年8月21日,全球Top50互聯網上市企業分布在9個國家、涉及18個領域、總市值超6萬億美元,其中美國和中國企業數量最多,合計占比超80%。從企業最新財年運營來看,營收前十企業中,美國企業數量最多達5家,中國3家,德國和日本各1家。

中美互聯網上市企業有三大共同特征:成立時間短、上市快、市值高。從企業成立時間來看,前五十企業中2007年以後成立的互聯網企業共12家,均來自中國和美國,分別為3家和9家。

從變現能力來看,美國和中國企業成立至上市時間最短,分別為6.8年/家和7.5年/家。

從市值來看,德國企業市值最高,平均達1489.4億美元,美國、中國企業排第二、第三,分別為1477.4億美元/家、1122億美元/家。

中美互聯網上市公司有兩方麵不同。

第一,美國企業行業分散度更高,中國企業平台性更強。從行業來看,美國企業涉及全部18類細分行業,中國僅涉及8類,主要集中於電子商務領域。美國既有如亞馬遜、穀歌母公司Alphabet等平台型巨頭,也有不少細分領域的“隱形冠軍”,例如遊戲領域的動視暴雪、Electronic Arts,雲服務和技術領域的VMware、Twilio等;中國各個細分領域基本被傳統龍頭企業BATJW(百度、阿裏巴巴、騰訊、京東、網易)和新生代企業美團點評、拚多多,以及尚未上市的螞蟻金服、字節跳動和滴滴出行所壟斷。

第二,美國企業更依靠科技驅動,中國企業更依靠用戶轉化。美國互聯網技術發展水平較高、城市發展較為均衡、網民滲透率趨於飽和,初創企業資本實力、商業模式、人才資源均無法與現有巨頭抗衡,隻有在某一領域加強研發投入,尚能維持競爭力。美國新生代企業(成立時間晚於2007年)平均研發強度約是傳統互聯網企業的2倍之多,達43.1%。與美國對比,中國各個城市和地區經濟發展水平更不均衡,網民滲透率為59.6%、與美國相差約20個百分點,導致網民接觸網絡產品和服務的時間、程度參差不齊,因此各大互聯網企業從一二線城市“下沉”至三四線城市,對新用戶和流量進行搶奪。

此外,由於中國互聯網企業具有強平台屬性,往往傾向於增加平台內各個場景的導入進行現存用戶的二次、三次利用轉化。目前中國互聯網企業研發強度呈下滑趨勢,新生代互聯網企業平均研發強度約為傳統互聯網企業的二分之一。

相關資訊

最新熱門應用

比特牛交易所官網app蘋果版

其它軟件26.64MB

下載

火bi交易所

其它軟件175MB

下載

比特兒交易平台app安卓手機

其它軟件292.97MB

下載

歐意交易所官網安卓版

其它軟件397.1MB

下載

歐意app官網

其它軟件397.1MB

下載

bitcoke交易所

其它軟件287.27 MB

下載

比特兒交易所app安卓版

其它軟件292.97MB

下載

幣咖交易所官網

其它軟件86.26MB

下載

bafeex交易所app

其它軟件28.5MB

下載

必勝交易所

其它軟件52.2 MB

下載