作者:塗鴉君

編輯:tuya

出品:財經塗鴉

風險規避型投資者往往認為微軟估值偏高而不去投資這隻股票,或者去投資傳統意義上的防禦型股票、基金。本文編譯自Seeking Alpha,將從不同角度審視微軟。很多特征都表明,投資者不應僅以成長股的評價方法去看微軟(MSFT.O)。

具有長遠眼光的投資者通常會控製風險,即使以犧牲高收益為代價。就股票而言,防禦性標的和防禦性投資組合可以保證長期的投資回報。微軟似乎也表現出防禦型股票的特征,正是這些特征證明了其高股價的合理性。

相比微軟,市場更可能將其他公司視為防禦性投資。先看下指數Invesco Defensive Equity ETF (DEF)、iSharesRussell 1000 Value ETF (IWD)以及FlexShares QualityDividend Defensive Index Fund (QDEF),這三隻基金均針對風險控製型(主要投資於防禦型公司)的投資者。過去幾年中,微軟表現遠遠超過了這三隻。

來源:YCharts

當然,這並不一定表示微軟是一項防禦型投資。但是,我認為微軟在這些基金中應該占有(或占更大的)倉位。

無論整體市場狀況如何,防禦類標的都能持續提供股息和穩定收益。正由於市場對其產品有持續配置需求,防禦型股票在市場周期的各階段可以保持穩定。

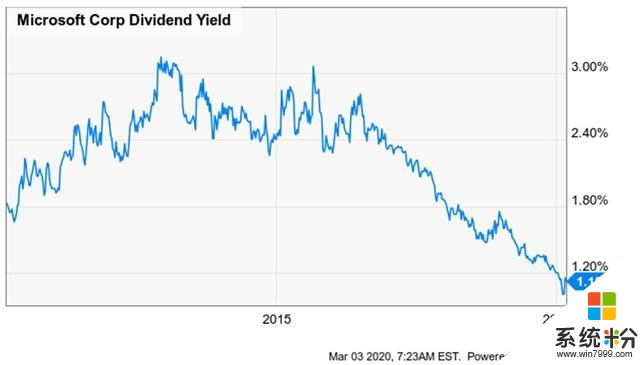

微軟股價一直不低。有人可能會說,要是以公司的市盈率、股息收益率等對比基本麵,股價偏高了。當前的市盈率超過30,微軟似乎應被歸類為成長股而非防禦股。曆史低位的股息收益率似乎也說明了這一點。

來源:YCharts

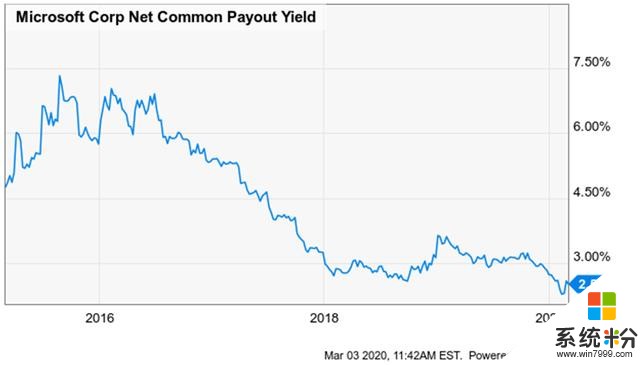

淨普通股派息率也處於曆史低位,也表明可能被高估了。

來源:YCharts

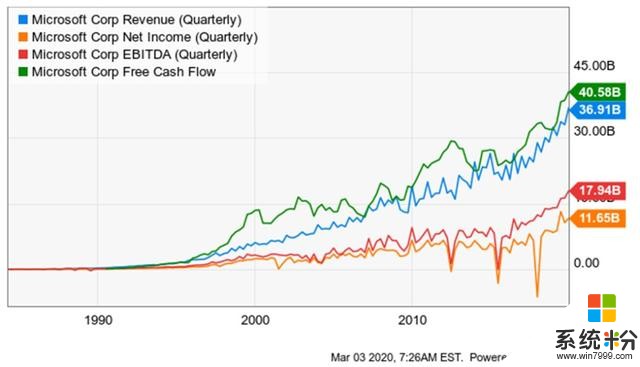

盡管通常認為成長股的估值通常要高於被歸類為防禦型股票的公司,但微軟也符合所有成長股的標準。因此,微軟股票一定的溢價至少可以部分歸因於微軟數十年來一直保持著持續加快的增長:

來源:YCharts

因此毫無疑問,該公司應因其過去以及當前的增長而獲得溢價。但是事實是,並非所有強勁增長的公司都會自動被視為防禦性公司。畢竟,僅有增長本身並不能告訴我們公司在市場危機或衰退中的表現。

微軟的高股價並不隻是因它的增速來定義,還應來源於公司的防禦性機會。除了經營業績持續增長,我們還看到16年來,公司每年都在提高股息,增幅並不小。即使在即使在2008年和2009年的重大經濟危機時期,它也增加了股息,已經反映出防禦股的韌性:

來源:Seeking Alpha

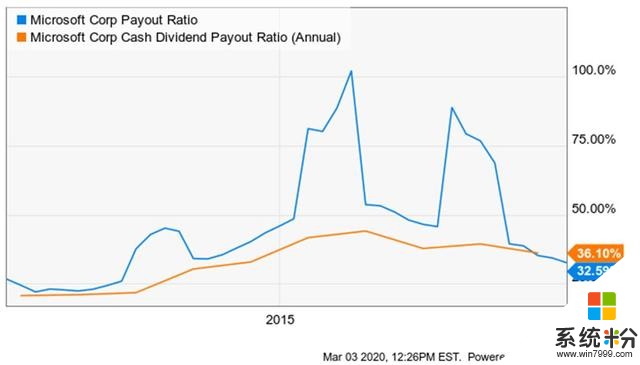

即使股息率降至曆史低位(如上圖),但公司同期的派息率依然較低(如下圖),足以確保接下來幾年的兩位數增速增長。

來源:YCharts

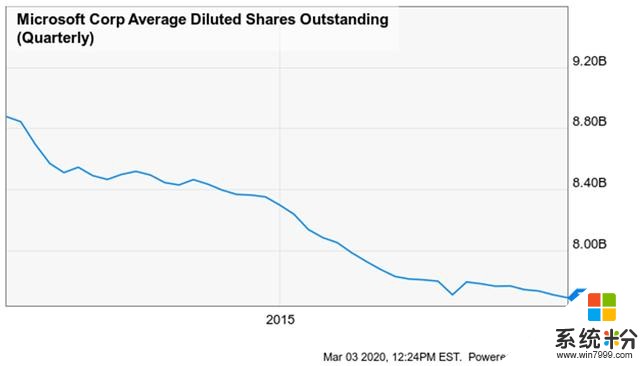

微軟還一直回購其股票。這也為長期投資者創造了價值,利潤和股息被更少的股票分配。

來源:YCharts

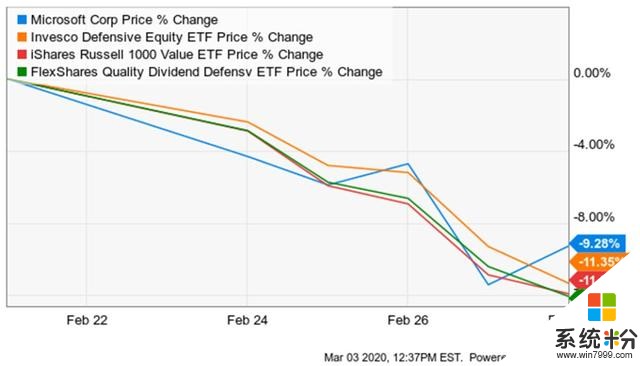

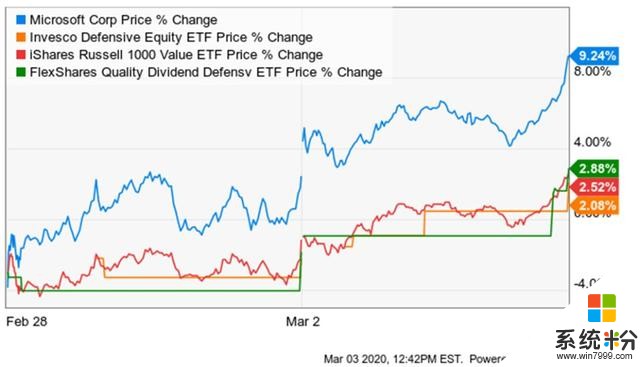

同樣,微軟似乎越來越傾向於在宏觀經濟周期的各個階段保持穩定。尤其上周市場下跌幅度超過金融危機以來的任何時候。與前文三個基金相比,微軟市場下跌的幾天損失的市值更少,並且在周一(市場反彈)回調得更多。

來源:YCharts

來源:YCharts

當然,在市場動蕩的時候這些短期的走勢不能得出確定的結論,但是微軟的業務基本麵並不會被市場情緒影響,它的產品需求是穩定的,人們始終會依賴微軟的產品,危機時刻,公司的銷售額也不會被擔憂。

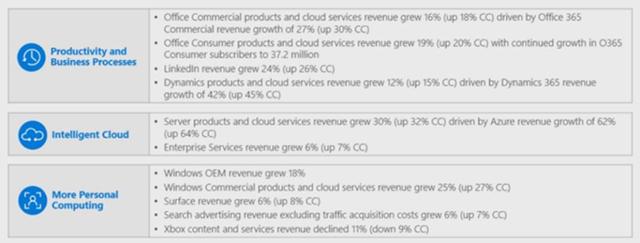

來源:二季度業績摘要

由於防禦型股票可以對抗市場危機,多次小額投資微軟比較可取,攤平成本;或者在股價回落時買入也是合理的選擇。

相關資訊

最新熱門應用

虛擬幣交易app

其它軟件179MB

下載

抹茶交易所官網蘋果

其它軟件30.58MB

下載

歐交易所官網版

其它軟件397.1MB

下載

uniswap交易所蘋果版

其它軟件292.97MB

下載

中安交易所2024官網

其它軟件58.84MB

下載

熱幣全球交易所app邀請碼

其它軟件175.43 MB

下載

比特幣交易網

其它軟件179MB

下載

雷盾交易所app最新版

其它軟件28.18M

下載

火比特交易平台安卓版官網

其它軟件223.89MB

下載

中安交易所官網

其它軟件58.84MB

下載