大家好,歡迎關注天閱財經觀察。自從兩年前美國用芯片掐住中興的脖子後,芯片產業成為全民關注的焦點,民眾對國內的芯片產業寄予厚望,期待能夠突破技術封鎖,實現國內的產業結構升級。最近台積電宣布將在美國亞利桑那州建造一座芯片工廠,總投資規模為120億美元。工廠2021年開始建設,預計2024年投產,主要用於量產最新的5納米芯片。消息一出,再次觸動了中國芯片業的神經。對於一年利潤120億美金的台積電來說,這點投資其實不算什麼,但是在這個時間窗口,釋放的信號卻十分微妙。在5月15日,華盛頓時間早七點。美國商務部工業與安全局(BIS)發布了針對華為出口限製的新規定。這次對華為的限製更加嚴格,直接跳過了10%的步驟,要求任何使用到美國技術出口華為的產品,都必須向美國BIS申請出口許可。這種限製已經到了十分苛刻的地步,舉個例子,比如某企業使用了一個美國製造的螺絲刀加工的產品,出口至華為公司,也會被算做使用了美國技術。對此華為也做出了悲壯的回應,刊發了一則《沒有傷痕累累,哪來皮糙肉厚,英雄自古多磨難》的文章:"回頭看,崎嶇坎坷;向前看,永不言棄。"

華為的處境讓很多行業內的人擔心,是否今後華為連台積電的芯片也不能使用了?網友們對國內芯片產業的真實實力一直爭論不休。今天我們了整理各家券商、研究所的資料,讓大家對國內芯片行業有一個客觀的認識。

首先給一個總結:國內IC市場規模大,自給能力不足;中低端產品發展迅速,細分領域實現突破,核心受製於人。

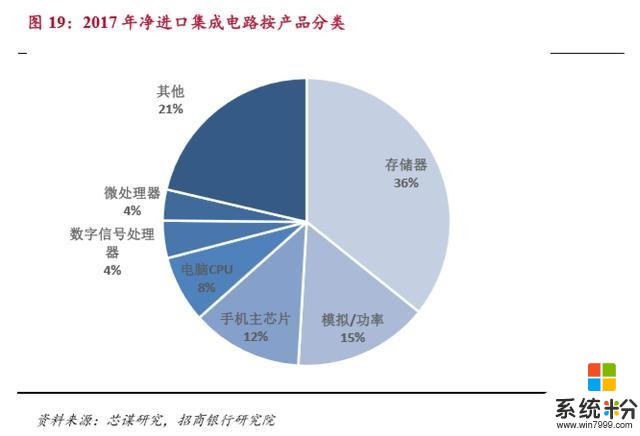

我國是世界工廠,承接了全世界電子產品的加工製造,每年需要大量進口芯片。芯片已經超過原油,成為我國進口的第一大品類。其中集成電路每年進口額超過3000億美元,集成電路出口總金額不到900億美元,最終淨進口額達到了2500億美元的規模。

雖然擁有如此龐大的市場,但由於芯片產業鏈條長,每個環節均有不小的技術難度,導致我國芯片自給能力弱,截至2018年,自給率在15%左右。在整個產業鏈的多數環節,我們與國際先進技術之間存在巨大差距,這也是自給率不足的重要原因。不過經過多年發展,我們在一些細分領域實現了突破,達到先進水準,如海思的手機處理器等。

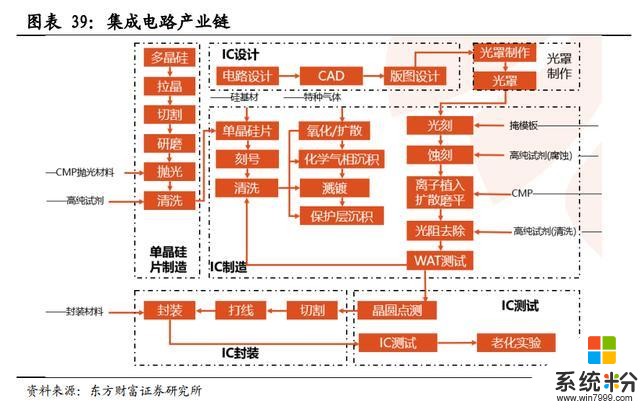

按照產業鏈環節劃分,具體可以分為設備、材料、IC設計、晶圓代工、封裝測試五個領域,每個領域都有一定的門檻,下麵我分別介紹每個領域的發展情況。截止到2018年底,中國IC市場規模接近1600億美元,其中國產剛剛超過200億美元,自給率15%左右。

在集成電路的產業鏈方麵,通俗說可以分為6大版塊,分別是單晶矽片製造;IC設計;光罩製作;IC製造;IC封裝;IC測試。

一、材料

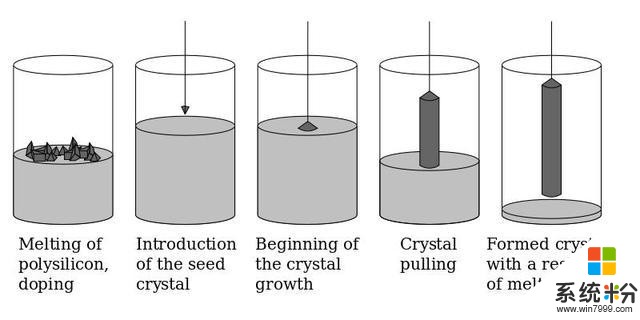

芯片實際就是搭建了集成電路的矽片,製造芯片,首先要有矽片。先進芯片的製程已到了納米級別,這就對矽片的純度和平整度有極高要求,因此製造矽片並不容易。

製造矽片大概需要以下三個步驟:純化、拉晶、切割。主要難度在拉晶這個環節,拉晶就是將純化得到的多晶矽融化,用單晶矽種接觸液麵表麵,然後旋轉拉升,得到單晶矽柱。做出的晶柱越粗,可切出的矽片直徑越大,芯片製造時的效率就會更高。

主流的矽片為8寸和12寸兩種,國內做的比較好的是新昇半導體和中環股份,去年底時新昇半導體的12寸矽片已經通過中芯國際認證,這個領域未來國產替代的空間很大。

除矽片外,芯片製造過程中還需要用到電子氣體、靶材、工藝化學品、光刻膠、光刻膠除膠劑、CMP、掩模板等材料。

我國廠商在濺射靶材、研磨液上有所突破,但大多數材料仍需依賴進口。涉及相關業務的國內上市公司有:南大光電、雅克科技、中環裝備(電子氣體);南大光電、晶瑞股份(光刻膠);江化微、晶瑞股份(電子化學品);鼎龍股份(CMP);江豐電子、有研新材(靶材)。

二、IC設計

IC設計類似於做圖紙,設計師根據係統、邏輯與性能的要求,製作具體物理版圖的過程。有些企業會將製作的圖紙交給代工企業製造,有些則擁有自己的製造廠,華為海思、高通等屬於前者,而Intel、三星等屬於後者。

IC根據功能的不同,可以分為多個子類:

1、存儲器:這塊主要被韓國的三星、海力士和美國的美光壟斷,最近幾年存儲器漲價讓幾家巨頭賺翻了。存儲器國產化率非常低,我國最近幾年在存儲器領域投入巨資,最具有代表性的是紫光集團旗下的長江存儲,未來有可能會打破國外的壟斷,但還需要時間來驗證。

2、微處理器:在PC端,國產實力較弱,暫時沒有能力實現國產替代;在移動端,華為海思已經可以設計出世界先進水平的處理器,而紫光展銳的中低端處理器已經成功應用於許多手機廠商。不過無論海思、展銳還是高通、蘋果,設計芯片時都使用了ARM的架構,ARM是這個領域的隱形霸主。

3、微控製器:MCU廣泛運用在多個領域。目前國內高端市場被國外廠商占據,國內僅有中穎電子和兆易創新在中低端MCU領域迅速實現國產化,主要是鋰電池管理芯片,小家電主控芯片等。

4、數字信號處理器:這塊同樣被國外壟斷,國內僅在軍用領域有一些突破,民用領域差距很大。

5、模擬電路:與國際巨頭差距明顯,且追趕難度巨大。

另外在一些更細分的領域,國產廠商也實現了突破,例如彙頂科技的指紋識別芯片已經成功登頂世界第一。

三、製造

有些芯片公司隻做設計(Fabless),並沒有自己的工廠(Foundry),因此要找製造企業代工。台積電是全球Foundry中的絕對霸主,一家拿到了50%的份額,台積電先進製程的開發進度幾乎決定了行業的發展速度。目前台積電已經試產了5nm,三星為了與台積電競爭,稱要研發3nm製程。大陸工廠與台積電的差距大約在2代以上,最先進的中芯國際今年一季度剛剛可以量產14nm製程,目前正抓緊攻克12nm;至於排行老二華虹半導體,距離先進製程仍有距離。

另外也有一些芯片企業采用了IDM模式,國內長江存儲自建了存儲器晶圓生產線,製造工藝同樣較為先進。

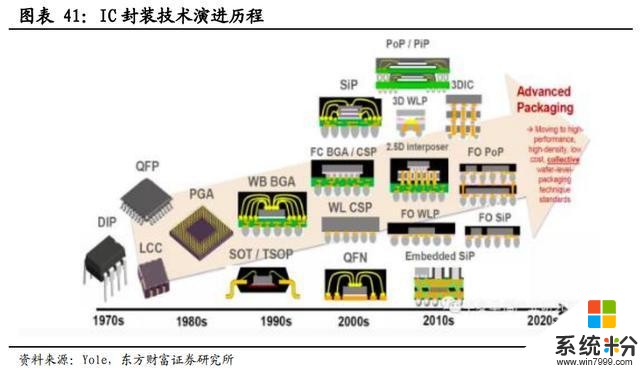

四、封裝測試

封測是集成電路產品的最後一段環節,技術相對容易。封裝和測試是兩道工序,封裝是把電路包起來,外部留出接觸的pin腳;測試則是檢測芯片的性能滿足設計要求。

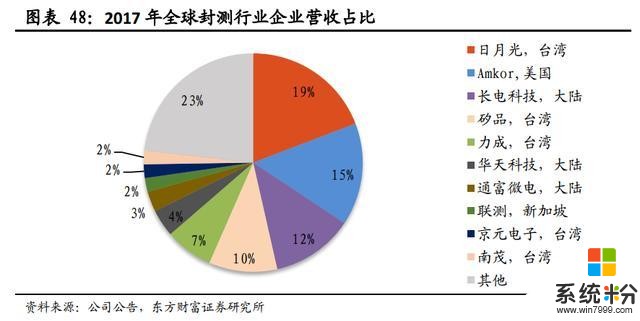

國內封測領域有三大龍頭,分別是長電科技、華天科技和通富微電,三家均進入了全球封測行業的前十,2017年時三家總共占了全球封測市場份額的19%。得益於2015年收購了國際封測巨頭星科金朋,長電科技無論技術還是規模均牢牢占據國內第一位。可惜蛇吞象並購後並沒有給長電科技帶來現金回報,星科金朋2015-2018年累計虧損了20.73億,也是非常難受。

五、設備

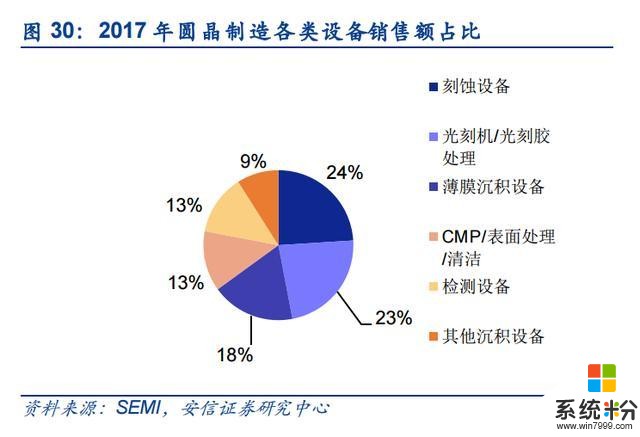

所有的生產都離不開設備,IC對設備的依賴更強。設備可分為晶圓製造設備、封裝設備和測試設備等。晶圓製造設備又分為刻蝕機、光刻機、薄膜沉設備、CMP設備、檢測設備等。

光刻機的技術難度最高,目前被荷蘭廠商ASML壟斷。EUV是先進製程IC製造的重要設備,目前僅有ASML可以製造,筆者認為EUV是人類科學史上的奇跡,短期國內在這個領域實現突破的可能性幾乎為0。

另外一個比較重要的設備就是刻蝕機,刻蝕設備的難度遠遠低於光刻機,準備在科創板上市的中微公司的等離子體刻蝕設備已被廣泛應用於從65nm到7nm 的IC加工製造及封裝。另一個國產IC設備龍頭則是北方華創,北方華創的優點在於全麵,目前可以製造等離子刻蝕、物理氣相沉積、 化學氣相沉積、氧化/擴散、清洗、退火等半導體工藝裝備。

可以說在芯片設備領域,除光刻機外均有所突破,未來也是國產替代的重點。

六、總結

半導體產業鏈條長,全球分工分散,沒有任何一個國家具備完全自主製造先進芯片的能力。當對手用違背商業精神的招式來限製我們時,任何一個企業都難以招架。不過我們要相信:道阻且長,行則將至。

相關資訊

最新熱門應用

智慧笑聯app官網最新版

生活實用41.45MB

下載

盯鏈app安卓最新版

生活實用50.17M

下載

學有優教app家長版

辦公學習38.83M

下載

九號出行app官網最新版

旅行交通28.8M

下載

貨拉拉司機版app最新版

生活實用145.22M

下載

全自動搶紅包神器2024最新版本安卓app

係統工具4.39M

下載

掃描王全能寶官網最新版

辦公學習238.17M

下載

海信愛家app最新版本

生活實用235.33M

下載

航旅縱橫手機版

旅行交通138.2M

下載

雙開助手多開分身安卓版

係統工具18.11M

下載