美股行情中心:獨家提供全美股行業板塊、盤前盤後、ETF、權證實時行情

編者注:本文作者Sure Dividend,由華盛學院林海編譯,為您介紹當前軟件巨頭微軟的業務增長及估值情況。

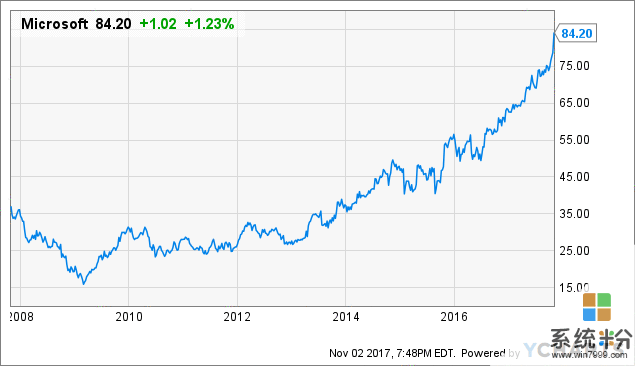

得益於向雲業務的成功轉型,微軟(NASDAQ:MSFT)當前業務增速較快,同時資產負債情況良好,加上高股息(連續10年上調股息),看似公司並沒有什麼讓人詬病的地方。不過值得注意的是,公司股價自2009年以來一路上漲,相比2007年經濟大衰退低點翻了5倍以上,同時PE也顯著提升,超過10年平均水平。股息方麵,股息率降至多年新低。

業務簡述

軟件巨頭微軟出品了一係列出名的軟件產品,其中包括旗艦Office辦公軟件及Windows操作係統。硬件方麵,公司還生產銷售Xbox遊戲設備、Surface平板電腦。同時,公司旗下還擁有LinkedIn這一優質社交資產。

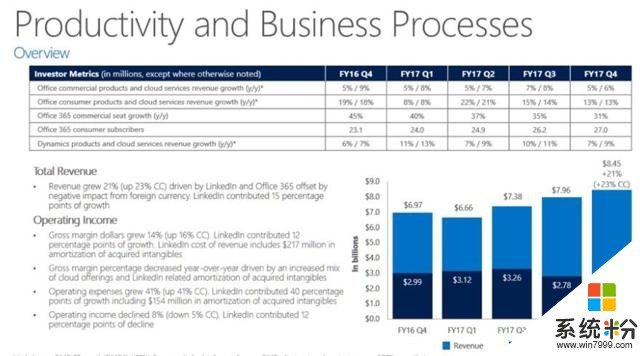

由於傳統PC行業下滑,公司開始轉型至雲業務,對應推出的Azure雲及Office 365等產品表現出色。2017財年,公司的經調整營收同比增長5%,成本控製及股票回購使每股收益提升了19%。收尾的Q4表現亮眼,營收同比增長10%,而每股收益猛增40%以上。

對於2018財年Q1,公司業績更是大超分析師預期,每股收益同比增長17%至0.84美元,超過分析師預期0.12美元,同時營收同比增長12%,比分析師預計的還多10億美元左右。

增長前景

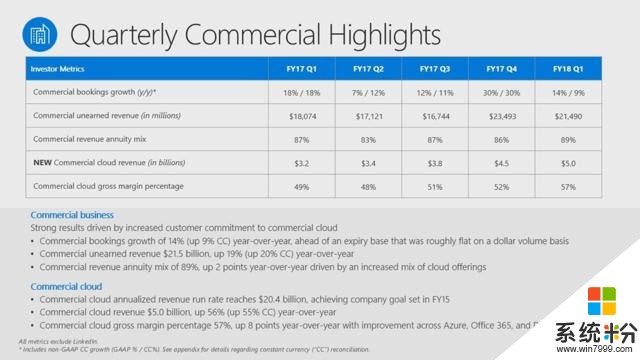

過去5年及10年,公司攤薄每股收益年增速達到5%左右。未來隨著雲業務的進一步展開,預計有望保持當前的增速。上一季度,得益於Office365商業增長42%,Office commercial營收增長了10%,而Dynamics營收也因轉向Dynamics 365產品而增長了12%。商業雲整體業務營收同比增長55%,毛利率同比增長8%點,營收及毛利率同步增長令人驚喜。

公司業務及增長前景上令人質疑的點很少,其中有一項是公司為支持其戰略投資而承擔了大額負債。2017財年年末長期負債達到1040億美元,而5年前這一數值僅為245億美元。隨著財務杠杆提升,未來繼續負債驅動業務增長的空間變越來越有限。

估值及股息率

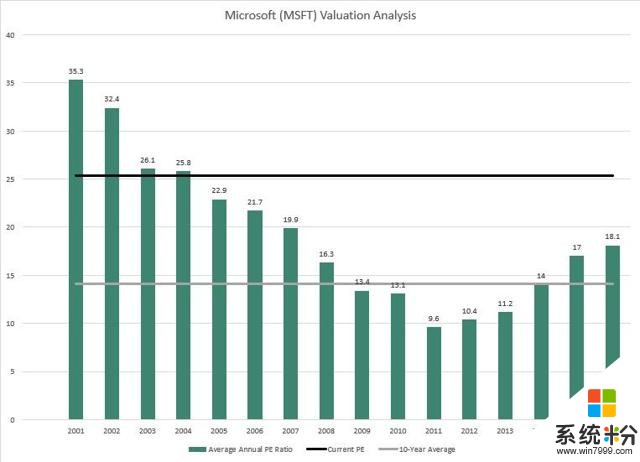

公司年報顯示,2017財年攤薄每股收益為2.71美元,對應的PE為31。按調整後的每股收益3.31美元計算,則PE達25.4。不管按哪種算法,PE均遠高於曆史均值。如下圖來自ValueLine的數據,過去10年PE均值為14.1,相比起來,當前PE要高出70%左右。

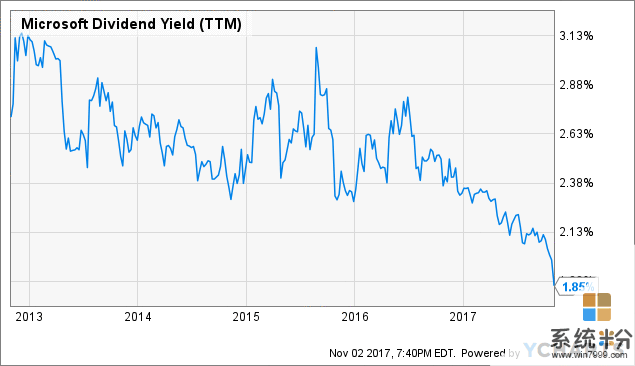

此外,公司股息率一直下滑,當前達到2%,與標普500指數平均水平相當。盡管每年派發的股息都增長,但股息增速有所下滑,最近期一次股息上調7.6%遠遠低於公司5年股息複合年增長率13%。

結語

隨著業務轉型加速,微軟未來營收及每股收益很可能持續增長,但當前估值處於較高水平。要未來股價持續上行,公司業績需持續超出市場預期,不過考慮到PE提升及股息率下滑,風險收益比是投資者值得考量的一個問題。

相關資訊

最新熱門應用

虛擬幣交易app

其它軟件179MB

下載

抹茶交易所官網蘋果

其它軟件30.58MB

下載

歐交易所官網版

其它軟件397.1MB

下載

uniswap交易所蘋果版

其它軟件292.97MB

下載

中安交易所2024官網

其它軟件58.84MB

下載

熱幣全球交易所app邀請碼

其它軟件175.43 MB

下載

比特幣交易網

其它軟件179MB

下載

雷盾交易所app最新版

其它軟件28.18M

下載

火比特交易平台安卓版官網

其它軟件223.89MB

下載

中安交易所官網

其它軟件58.84MB

下載