美股行情中心:獨家提供全美股行業板塊、盤前盤後、ETF、權證實時行情

編者注:本文作者Bob Ciura,由華盛學院小詹編譯,主要結合財務狀況、增長潛力、股息派發以及公司估值分析微軟。

由於成功向雲軟件和服務轉型,微軟(NASDAQ: MSFT)股價目前增速亮眼。公司財務狀況穩健,並且已連續十幾年上調股息。2009年以來,微軟股價也不斷上漲,目前股價比金融危機的低點高出五倍不止。微軟股價上漲的原因是公司業績改善,同時也因為公司市盈率的增長。微軟目前的估值大幅提升,高出過去十年的平均估值水平。

業務概覽

科技巨頭微軟生產製造各類軟件,旗艦產品包括Office係列辦公軟件和Windows操作係統軟件,其他產品主要包括家用電視遊戲機Xbox、平板電腦Surface以及職業社交網站領英。

財務狀況

2017財年,微軟調整後營收同比增長5%。公司通過成本控製和股票回購使每股收益同比增長19%。2017財年第四季度業績表現出色,營收同比增長10%,調整後美股收益同比大增40%。

公司2018財年第一季度業績靚麗。每股收益為0.84美元,同比增長17%,超出分析師預期0.12美元,營收同比增長12%,超出分析師預期近10億美元。

增長前景

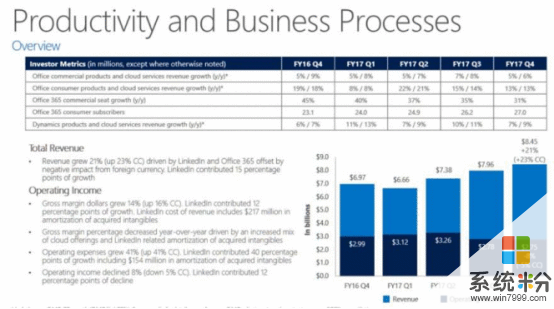

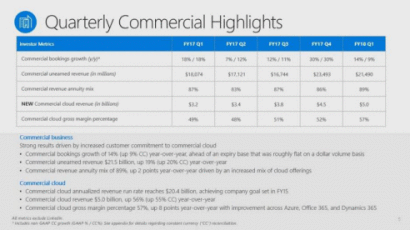

微軟過去兩年的業績表現相當出色,但從過去五年和過去十年來看,公司攤薄後每股收益每年增速僅為5%。由於向雲業務的轉型,微軟已經基本解決2014年和2015年業績增速放緩的問題。隨著微軟繼續發展雲業務,公司未來業績可能會繼續增長。上一季度微軟Office軟件的商業營收同比增長10%,主要受益於基於雲平台的Office 365營收同比大增42%。客戶關係管理係統Dynamics營收同比增長12%,同樣主要受益於基於雲平台的Dynamics 365的營收大增。微軟上一季度雲業務表現相當亮眼,總營收同比大增55%,毛利率同比增長8%。

舉債經營

無論從業務概況還是公司業績來看,微軟都有不錯表現,但值得注意的是,微軟為了進行戰略投資而大量舉債。2017財年末,微軟的長期債務達1040億美元,而五年前公司長期債務僅為245億美元。為了發展雲業務和進行兼並收購,微軟欠下巨額債務。這些戰略投資是微軟過去一年業績增長的重要原因,但隨著財務杠杆增加,微軟未來繼續舉債的空間變小。

公司估值

除舉債經營外,微軟還存在估值過高的問題。公司2017財年的調整後美股收益為2.71美元,據此計算,微軟市盈率為31,按照調整後每股收益為3.31美元計算,微軟市盈率為25.4。兩種方式計算出的市盈率都遠高於行業平均水平,同時也遠高於微軟過去十年14.1的平均市盈率。

2011年以來微軟的股價上漲大部分原因是因為公司估值提升。微軟目前的市盈率相比過去十年平均水平增長約80%。

股息派發

對於投資者而言,買入一隻估值過高的股票還意味著隻能接受較低的股息率。微軟目前的股息率為2%,與大盤平均水平一致。微軟每年都在上調股息,但公司股息增速有所放緩。微軟最近一次上調股息的幅度為7.6%,遠低於13%的五年股息複合年增速。

小結

微軟是一家不錯的公司,公司積極發展雲業務,營收和利潤有望繼續增長,但公司股票目前估值過高,且財務杠杆不低,投資者需謹慎考慮。

相關資訊

最新熱門應用

智慧笑聯app官網最新版

生活實用41.45MB

下載

盯鏈app安卓最新版

生活實用50.17M

下載

學有優教app家長版

辦公學習38.83M

下載

九號出行app官網最新版

旅行交通28.8M

下載

貨拉拉司機版app最新版

生活實用145.22M

下載

全自動搶紅包神器2024最新版本安卓app

係統工具4.39M

下載

掃描王全能寶官網最新版

辦公學習238.17M

下載

海信愛家app最新版本

生活實用235.33M

下載

航旅縱橫手機版

旅行交通138.2M

下載

雙開助手多開分身安卓版

係統工具18.11M

下載