作者:格隆彙·泊車

最近一個段子很火,但似乎很多人都當真了。段子大意是比爾蓋茨1994年聽信了投資專家做分散投資,結果是讓蓋茨在未來的一段時間內把手上微軟的股份從45%減持至3%,如果按照現在微軟的市值,45%的股票市值約為2900億美元,而現在別蓋茨的身價隻有900億美元,其中微軟股票不到200億,嘲諷了一波理財專家。但是,這樣的後見之明實在是不敢恭維。

首先,人們常把比爾蓋茨和微軟綁在一起,而實際上微軟的CEO都換了兩輪了,退出一線管理的比爾蓋茨賣掉股票是再正常不過的事情。

其次,經過了十幾年的發展,當時的微軟和現在的微軟幾乎可以當成完全不同的兩家公司,用新的公司價值去評判當初蓋茨的選擇,這不是搞笑麼?另外,微軟在比爾蓋茨賣掉股票後經曆了長達十三年的橫盤,在此期間,他的瀑布基金給他帶來了11%的複合增長率,由此看來蓋茨的選擇反而是正確的。

最後,這也是最重要的因素。比爾蓋茨的誌向並不是做首富,做慈善倒是他的愛好之一,對於他來說,如何做到資產保值才是最為重要的事情,擁有高淨值還要all in在某些高風險領域,增加讓自己返貧的幾率無疑才是最愚蠢的行為,有礙於他的慈善事業。700(除200億微軟股票)億美元家產對於現在的蓋茨來說是實實在在可用的自由資產,都花了十幾年,幹了很多事了,而2900億美元的蓋茨股票還隻是單純的賬麵價值,兩者的價值甚至根本不可比。

一、微軟失去的歲月

回到微軟,現在的微軟怎麼就不一樣了呢?自2000年的美國科網股泡沫爆破以及蓋茨的退位,臃腫的管理讓微軟不再有跨時代的產品,更是錯失了移動互聯網的紅利,如果抹掉08年的股災的影響,微軟經曆了長達13年的橫盤,直到第三代CEO的上任,從此策馬揚鞭一路向上,不斷創新高,就17年就漲近50%,估值6588億美元,三個階段代表了微軟三任CEO領導下的跌宕起伏。

2000年前在比爾蓋茨的帶領下,是微軟憑著操作係統和辦公係統興起並統一江湖的時期,無人能敵。

2000年1月13日,蓋茨將CEO大權交了鮑爾默,鮑爾默在2000年—2014年期間一直執掌微軟公司的大權。

鮑爾默以他的銷售能力著稱,銷售出身的鮑爾默是微軟的重點從產品服務轉向銷售的縮影在鮑爾默的領導下,13年前市占率曾高達70%的IE瀏覽器先後落敗於Firefox和Chrome,Windows Vista的失敗也讓微軟用戶一直不願為Windows XP係統進行升級,蓋茨離任前試想的平板電腦也沒有實現,在後知後覺退出surface後無法與IPad競爭,微軟的Windows Phone操作係統為了應對蘋果iOS和穀歌Android,2013年微軟斥資54億歐元收購諾基亞手機業務,收購諾基亞手機業務之後,微軟WP在全球智能手機市場的份額不增反降,微軟花費數十億美元收購諾基亞手機業務成為了科技史上最失敗的交易。

既沒有領先於時代的嗅覺也沒有對於微軟各部門的優勢進行整合的決心是微軟錯失整個移動互聯網市場紅利的主要原因,直至退休前兩年,微軟才幡然醒悟,推出微軟Office 365、SkyDrive、Windows 8及IE產品等基於一致設計語言的產品。但是這個時候差距已經相當明顯,移動和搜索還在追趕,社交一事無成,錯失了時機,微軟就這樣錯過了一個時代。這段時間微軟的營收狀況還是依靠Windows PC操作係統的貢獻。2009年由於Windows Vista操作係統產品創收的自然衰退,營收甚至還出現明顯負增長,2010年Windows 7的成功接棒才勉強扭轉了疲態。這個時期,蘋果、穀歌的崛起、PC的衰落,微軟越來越難實現營收的高速增長,另外,盜版一直肆虐著微軟,雲服務企業級SaaS的不斷進步,手機業務轉型失敗讓市場不斷下調對其的估值。

二、一場印度人領導的自我救贖

印度人在科技界似乎帶著光環, Google CEO桑達爾·皮查伊,Adobe CEO山塔努·納拉岩,諾基亞CEO拉吉夫·蘇裏都是印度人,而且都有力挽狂瀾或再創輝煌的本事。微軟的脫胎換骨,也離不開一個印度人——薩蒂亞·納德拉

2014年2月4日,微軟任命內部高管薩蒂亞·納德拉為新任CEO,納德拉是微軟多項重要技術的開發者之一,這些技術包括數據庫、Windows服務器和開發者工具。他所負責的微軟Azure雲服務在業內被稱為Amazon雲服務的替代者,微軟正式進入納德拉時代。納德拉用詩人 T.S. 艾略特的話來描述微軟的目標:“我們不應該停止探索,我們所有的探索,最終將回到我們的起點,並第一次了解該處。”在那年,納德拉發布了 Office 套件的第一個 iPad 版本,自此,微軟開始向基於雲計算的生態化方向發展,在完善了自己觸屏硬件的 Office 之前,就推出了蘋果 iPad 的版本,微軟吸取了鮑爾默時代的教訓,開始利用自己的優勢專注於企業雲計算和AI,整合微軟的產品,並改變了微軟的狼性文化,也是從那時候開始,微軟的估值加速回升。

那麼,改變後微軟剩下了什麼,又將往哪走?

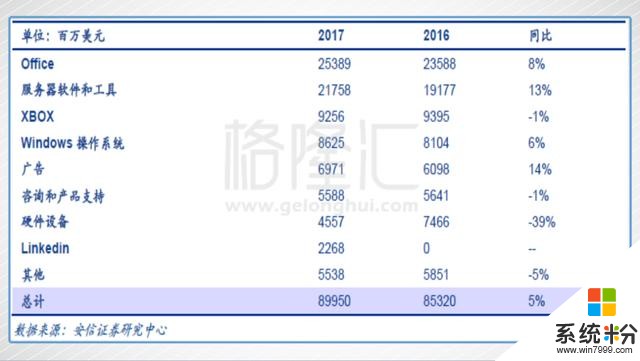

過去作為主要利潤來源的操作係統如今僅僅占公司收入的十分之一,如今取而代之的是Azure 雲計算服務和Office 365。微軟現有生產力和商務(Productivity and Business Processes),智慧雲(Intelligent Cloud),個人計算(More Personal Computing)三大業務。

截至最新數據,超過1 億人使用Office 365 商業版, 超過2700 萬人使用Office 365 個人版, Linkedin 會員遍布超過 200 多個國家和地區,總數超過五億人, Xbox Live 上有5300 萬活躍用戶, Windows 10 已經覆蓋5 億設備,Dynamics 365 增長40%,Azure 計算增長一倍。具體的收入增長如下:

在眾多的業務中,按照微軟對於未來的規劃,未來的微軟,是以雲服務Azure為核心,在這個雲服務平台中集合各類office軟件,並為AI做基礎。可以看到,微軟的雲服務是如今微軟的核心業務,微軟的興衰就係在這一塊業務上。

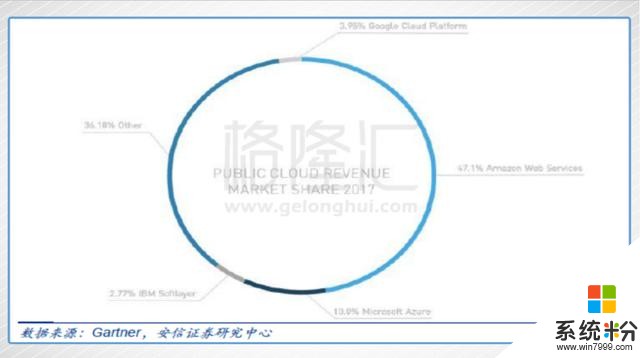

微軟雲業務包括Office 365、Dynamic 365和Azure 計算平台等產品。微軟的雲業務以Azure 為核心,如今微軟的Azure處於全球第二位。如今亞馬遜預占據47.1%的公有雲市場,Azure 占據10%的份額,位居第二位,隨後是Google 和IBM 的雲計算平台。

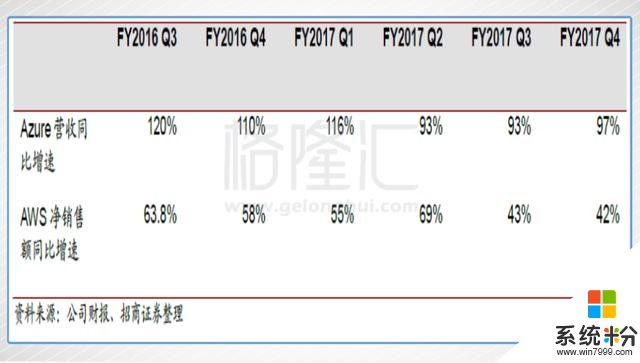

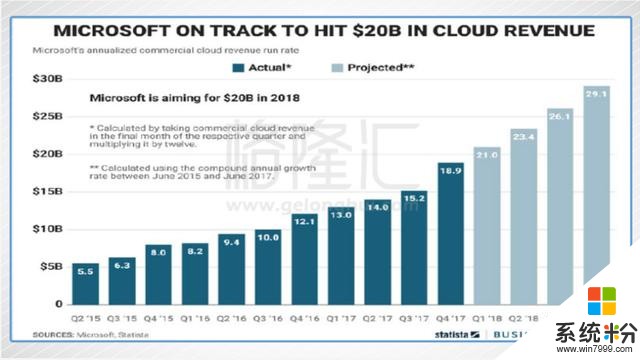

2017財年第四季度,Azure營收同比增長97%,接近2018財年實現營收200億美元的目標。根據2017年財報顯示,2017年Azure收入同比增長99%。預計未來兩年仍會保持超過70%的複合增長率。雖然亞馬遜的AWS由於起步早,占據了公有雲的半壁江山,但是微軟雲每年以近乎翻倍的速度在增長,持續的高增長給微軟帶來了廣闊的空間。在經過過去兩三年的大額投入後,今年開始,Azure毛利已經開始轉正,進展的驚人速度的背後,可以看到微軟在雲計算和AI的巨大優勢與潛力。

微軟錯過的移動互聯網時代已經無可挽回,雲服務和AI成為了微軟的新賽道。

三、新賽道下,屬於微軟的星辰大海

Cisco的全球雲指數預計,到2020年,約有92%的工作量將在雲計算中心處理。要看微軟未來能否會有持續的發展,能否實現自我救贖,就要看雲業務的未來的潛力如何。新微的新方法,是利用自己多年積累而來的TO B業務的客戶資源,利用自己長期積累的優勢,通過生產力和商務業務與雲業務結合,相互促進,推動兩個業務的發展,從而推動整個公司的變革與新生。

To B和To C業務有著巨大的差異,To C總是要追求性價比的,而To B追求的是產品的可靠性和便利性,尤其是大型企業,這也是為什麼Windows係統和Office長盛不衰的原因,這也是微軟最大的優勢。從兩大核心產品中,可以看到微軟產品雲化的廣大前景:

1)Office365:

盡管蘋果、Google、金山等競爭對手都退出了相似的產品,但微軟的行業地位仍然無法被動搖,據計世資訊調研數據顯示,目前微軟Microsoft Office 在PC 端市場持續稱雄,市場滲透率達97.31%。2017 財年Office 消費者版用戶數達到了2700萬,2014-2016 分別為500 萬、1500 萬、2310 萬,Windows操作係統如今的市占率已經高達87%,而去年通過免費安裝搭載雲服務係統的windows 10的活動就是雲計算業務的鋪路,通過機器的預設保證用戶數。另外,微軟收購的全球最大的職業社交網站LinkedIn會員數有5億。Dynamics 是微軟麵向企業的應用軟件,根據最新的數據Dynamics ERP 產品目前市場份額位居第三,市占率為10%。Dynamics CRM 位於行業第四,市場份額為4.3%。其中Office 365 雲版本用戶數增長到了2700 萬,Dynamics 業務增長了9%,其Dynamics 365 版本增長了78%。

依靠著大量高質量的用戶,Office365雲版本實現高速增長是理所當然的事。Office從過去的license的一次性銷售模式轉變為基於雲計算的持續性收割模式,收入也不再如過去一般具有周期性,收入和利潤更加穩定,隨著規模效應的顯現以及渠道成本的節省,雲化後的Office能實現估值和業績的雙擊,這也是最近微軟漲勢喜人的原因之一,轉化後的持續表現請參照Adobe的曆史。

可以看到的未來是,由於其對於穩定性的追求,這些客戶有且隻能轉移到微軟的Office雲版本上,雲版本具有費用分攤,功能更加豐富和靈活的特點。微軟的SaaS核心產品Office 365屬於通用型應用,具有天然的標準化優勢,有利於在雲端采取多模塊服務,也滿足了客戶追求便利的需求,以Office365為代表的辦公軟件長期在商務客戶中經營,讓微軟在共有雲方麵有著量大且粘性極強的用戶,這是與天俱來的優勢,沒法模仿。

2)智慧雲產品

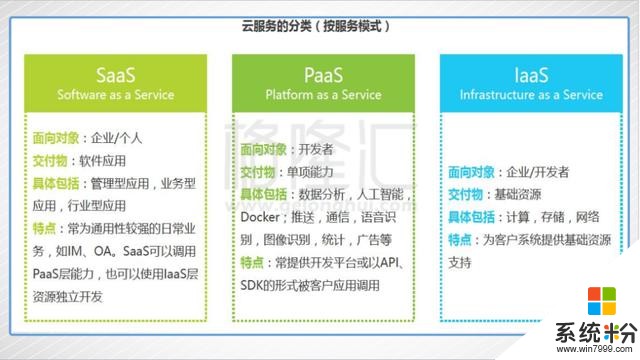

微軟從虛擬化技術、操作係統再到運行雲服務的基礎軟件全部都有自己開發的成熟產品,產品對應了雲服務的三個功能,在追求產品整合,微軟用Azure將IaaS和PaaS兩者整合在一起,加上Office轉上雲上的SaaS,微軟形成了一個覆蓋雲服務三種功能的雲生態。、

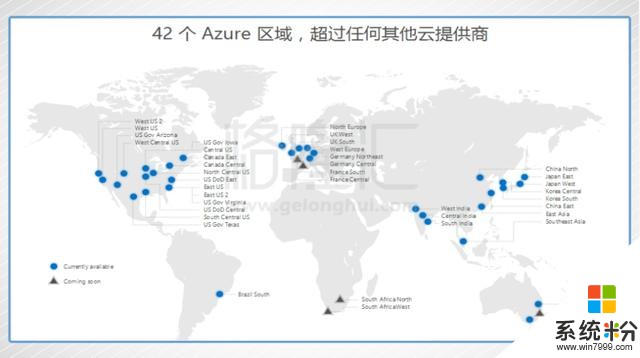

隨著Azure不斷擴展自身產品線,Office 365、Windows 10 等全線產品為Azure導入新的企業客戶,並通過操作係統預設,通過集成係統提供便利性保住老用戶。微軟如今擁有42 個 Azure 區域,超過其他雲提供商。另外,用戶可以完全使用微軟的公共雲,也可以通過微軟的工具構建混合雲,滿足企業對於公有雲和私有雲的不同需求,這塊微軟領先於亞馬遜和Google。波音已經將其基於雲計算的航空分析應用轉移至Azure平台。

Azure雲服務與企業級SaaS服務的集成度較高,高度集成的係統讓係統更加便利,SaaS無疑會是頂層玩家。而在Iaas和PaaS功能上,隨著公有雲新功能的增加以及企業利用IaaS功能以設計結合AI技術的技術需要,這塊業務會持續增長。據Gartner預測,雲計算IaaS和PaaS市場將會從2016年的32.5億美元增長到2020年的86.3億美元,四年收入年複合增長率為28%。

對於微軟,現在幾乎所有的產品都實現了與Azure的整合。由於微軟獨特的產品的集成性,Office 365等SaaS服務作為微軟Azure雲服務的門戶,能夠隨之帶動Azure的使用量。同時,使用Azure的企業,也往往會相應增強微軟SaaS應用的能力。

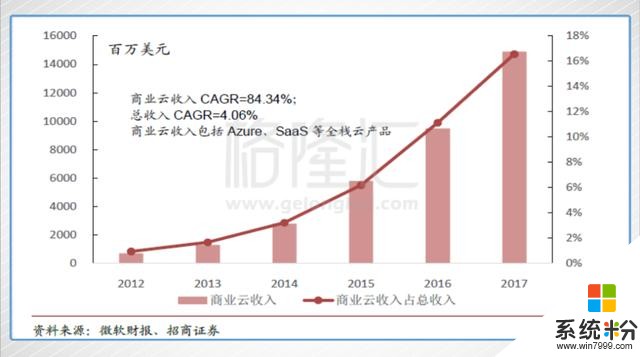

Azure 正在形成一種生態,在微軟財報中,商業雲包括Azure、Office 365、Dynamics 365等雲全棧產品。商業雲的收入規模從2012年的7億美元增長到2017年的149億,年複合增長率達到84.34%。商業雲收入占比從2012年的不到1%增長到2017年的16.56%。因此,Azure與企業SaaS服將務成為微軟營收的主要增長動力。

根據招商證券的預測,預測Azure 未來三年年均增長77%,市場份額從目前的11%提高到21%。毛利率也有望於今年開始轉正,並可能在2020 年左右實現AWS 目前25%左右的營業利潤率水平。

微軟通過全球免費升級快速推廣Windows10等方式,擴大新用戶並維持老用戶以提供雲服務的潛在用戶基數,微軟對於商務客戶的精準定位設計一整套雲服務解決方案,如果搞成了,未來雲服務中價值最高的目標人群都將被微軟收入囊中,微軟已經重新回到了競爭下一個科技頂峰的起跑線上。

四、AI列車的頭等座

“未來微軟將重點聚焦混合現實、人工智能、量子計算三大技術方向。人工智能顯然是這個時代最重要的一項技術。微軟也正在很多方麵積極參與人工智能,並用一些很科幻的方式將人工智能帶到消費者身邊。同時,微軟最關注的不僅僅是人工智能的能力本身,而是賦能他人具有人工智能的能力,並用這種能力去造福人類社會,去幫助企業更具競爭力,去讓人們發現更廣闊的發展機會。” 在舉辦的2017微軟技術暨生態大會上,微軟公司首席執行官薩提亞·納德拉的表態是對於現在的微軟最好的描述。微軟做雲服務的同時,在AI方麵也是不留餘力。

微軟的AI技術應用場景明確非常明確,就是幫助微軟轉型:將Office與AI結合,開發新產品、新功能。如翻譯和圖說生成技術,深度學習的方法來做機器自我學習,利用AI技術,改進Bing的搜索技術等等,微軟通過雲計算和未來的AI技術做開放平台。2017年7月,微軟宣布正在研發包含AI 協處理器的第二代HPU , 用於下一代HoloLens,能夠本地和靈活實現深度神經網絡處理。

根據日經、Elsevier的分析,2012-2016年期間人工智能(AI)相關研究報告獲得最多引述次數的前十大機構依序(由高至低)為微軟、新加坡南洋理工大學、中國科學院、法國國家科學研究中心(CNRS)、卡內基美隆大學、多倫多大學、麻省理工學院、穀歌、清華大學、紐約大學。可以看到,雖然微軟失去了十多年,但是在研發實力,尤其是在AI潛力上仍然是頂尖的,雖然Google起步早,但微軟的潛力應該是遠超Google,配合雲服務整合平台,微軟在AI列車的頭等座。

五、尾聲

從微軟在2018 財年1 季報看,商業雲年化收入204 億美元,提早3 個季度實現公司2 年前定下的商業雲年化收入200 億的目標。商業雲的季度收入同比、環比增長56%、11%至50億美元。毛利率同比、環比提高8、5 個百分點至57%。Azure 公有雲收入增長89%,保持強勁增長。Commercial Office 雲和Dynamics 雲收入分別增長10%、12%,均比上季度的6%、4%加速。回到對的跑道上微軟,30倍的PE(TTM)不算貴,如果考慮到大量投入的影響,EV/FCF隻有18~20倍,正如上文分析,未來的微軟會有著業績和估值的雙重刺激。

在時代麵對,隻有三種選擇,要不引領、要不跟隨、要不故步自封最終走向沒落,有意無意選擇了第三的道路的,窮途末路是唯一的終點,就算是巨頭,雖然容錯率會高一些,但是降維打擊終有一天到來。微軟失去了13年,但如今,微軟實現了自我救贖,微軟重新回到上帝下注公司的賭桌上。

相關資訊

最新熱門應用

比特兒交易平台app安卓手機

其它軟件292.97MB

下載

歐意交易所官網安卓版

其它軟件397.1MB

下載

歐意app官網

其它軟件397.1MB

下載

bitcoke交易所

其它軟件287.27 MB

下載

比特兒交易所app安卓版

其它軟件292.97MB

下載

幣咖交易所官網

其它軟件86.26MB

下載

bafeex交易所app

其它軟件28.5MB

下載

必勝交易所

其它軟件52.2 MB

下載

聚幣交易所app官網安卓

其它軟件175.44M

下載

比特交易所app安卓

其它軟件223.86MB

下載