摘要

微軟目前的股價處於曆史高點,市盈率達到多年未見的水平。

首席執行官薩蒂亞 · 納德拉在掌舵期間完成了絕對非凡的工作,然而每家公司都有一個公平的價格。

目前,我無法證明為微軟股票支付近30倍的價格是合理的。

我很高興擁有多年來積累的 MSFT 頭寸,但在我開始再次加倉之前,我正在尋找25% 的拋售。

毫無疑問,微軟是最好的公司之一。 在首席執行官薩蒂亞·納德拉的領導下,這家公司經曆了一場變革,我一直為之驚歎。微軟公司已從資金匱乏的老科技公司轉型為科技行業最令人興奮的投資機會之一。此外,從收益導向型的角度來看,微軟的股價不僅提供可靠地增加收入支持的最大的公司現金儲備,而且強勁的營收增長前景通過多個長期增長市場領導地位和可持續的盈利增長由於其強大的現金流,高利潤率,轉向服務空間。簡而言之,這家公司有什麼不招人喜歡的地方?好吧,隨著股價創曆史新高,公司市值突破1萬億美元大關,它確實有一個明顯的弱點:估值。

微軟的市盈率本質上並不是無限的。這家公司並不是被迫以銷售價格的倍數來評估的,因為這是看待它的唯一理性的方式。微軟並不是市場上最炙手可熱的公司之一,但說到底,我很難證明目前市場推高微軟股價29倍的TTM市盈率是合理的。

現在,在我進一步詳細討論我對估值的擔憂之前,我想明確表示,我仍然非常看好微軟的長期前景。

這篇文章看起來很悲觀,但正如我在開場白中所說的,我確信微軟是世界上最好的公司之一。 考慮到這一點,我絕對沒有計劃出售我的股份。 對我來說,這是目前最好的長期買入並持有的投資之一。 這是一家我一直希望能有更多機會接觸的公司。 然而,盡管我每天都感到有人敦促我增持這隻股票,我寫這篇文章是想說,我認為這隻股票目前不是一隻好買的股票,因為它的估值過高。

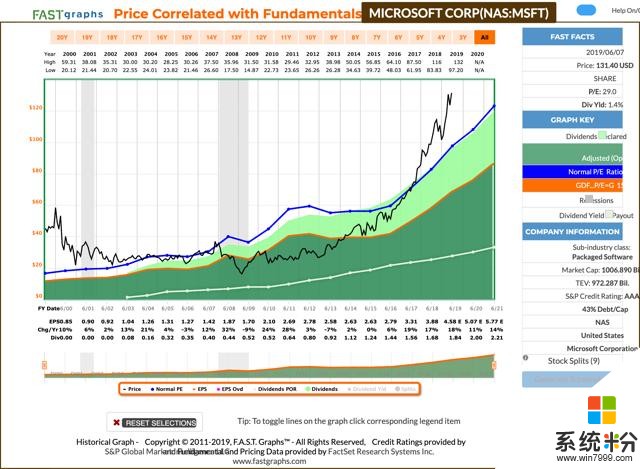

回顧過去20年,微軟的平均市盈率為21.3倍。這段時間包括互聯網繁榮/蕭條時期,我們看到該股市盈率接近三位數。這還包括經濟大衰退(Great Recession)和貝爾默時代(Balmer era),當時該股的表現非常糟糕,市盈率接近一位數。但我認為,互聯網的繁榮扭曲了市盈率的平均水平。回顧10年前,我們看到微軟的平均市盈率隻有15.1倍。回顧5年,我們看到平均市盈率上升到18.7倍,但仍未達到20+的水平。考慮到所有這些時間線,並考慮到微軟目前的增長前景相對於曆史價格,我認為,當試圖將這些股票的公允價值乘以20倍時,這個區間是有意義的。

根據分析師的共識估計,我們預計微軟將在2019年、2020年和2021年實現兩位數的利潤增長。2017年和2018年,該公司還實現了兩位數的增長,每股收益分別增長19%和17%。這種強勁的增長勢頭意味著,該股值得獲得溢價估值。不過,我認為目前133美元的價格有點超前了。

近年來的許多看漲情緒,導致 MSFT 的市盈率從本世紀初的10倍擴大到目前的30倍,這是由於該公司專注於服務導向的細分市場和其它成長型市場。 在薩蒂亞•納德拉(Satya Nadella)接手之前,MSFT 被認為是一家與 PC 市場緊密相連的公司。 這是全球向手機市場轉移的開始,難怪股票的估值如此低廉。 個人電腦並沒有像我想象的那樣走向衰亡,盡管市場肯定欣賞微軟對雲、人工智能、安全、遊戲和社交媒體的關注。 這些都是長期順風增長的市場,這家已經轉型的公司占據了強有力的地位。

像許多其他技術公司一樣,微軟從行業的永久許可轉變為收取持續訂閱費的 SAAS (銷售即服務)模式,從中獲益匪淺。 股票市場喜歡這些訂閱模式,因為它不僅可以預測重複出現的收入,而且通常利潤率也非常高。 微軟曆來是一家利潤率相當高的公司。 它被認為是一個"老技術"的名字,多年來一直是搖錢樹。 然而,讓微軟在當今市場上獨樹一幟的是,它能夠在不犧牲盈利能力的情況下,將自己轉變為一家令人興奮的增長型公司。

在過去的12個月中,微軟創造了336億美元的自由現金流,正是這種盈利能力導致其巨大的現金 / 短期投資頭寸在最近一個季度末總計超過1330億美元。 這些現金,加上負責任的資本配置和資本管理,使該公司能夠維持市場上最具吸引力的資產負債表之一。 微軟和強生公司是世界上僅有的兩家擁有 AAA 標準普爾信用評級的公司。

一段時間以來,微軟一直以對股東的慷慨而聞名,每年都會連續17年增加派息。 這家公司正接近於紅利貴族階層,相信它會實現這一目標。 由於其強勁的股價升值,微軟的收益率僅為1.4% 。 然而,自2013年開始分紅以來,這家公司提供了兩位數的股息增長複合年增長率(CAGR) ,這意味著相對於公司的股息增長業績而言,相對較低的收益率仍具有吸引力。 近年來,股息增長有所放緩。 該公司最近的漲幅僅為9.5% 。當然,9.5%的年增長率並沒有錯。不過,這一增幅低於5-10年前投資者習慣的15% -20%的增幅。

展望未來,我懷疑管理層將繼續以高達個位數 / 低達兩位數的加薪來獎勵投資者。 該公司目前每年1.84美元的股息代表著40% 的遠期派息率,這仍然是相當保守的。 近年來,公司的收益增長實際上已經超過了股息增長,這意味著公司的派息率正在下降(就在不久前,微軟還以派息的形式向股東支付了超過50% 的收益)。 如今,微軟在多個高增長市場開展業務,它需要置身於潛在的顛覆之外,而這可能需要更高程度的資本投資。說到底,當你投資一家公司的時候,你實際上是在投資於它的管理團隊,我相信那些目前在職的人能夠繼續為我創造長期的財富。

在討論我目前的股價目標之前,我或許應該提一下,這家公司不僅向股東支付了不斷增長的股息,而且還成功地利用現金流,通過股東回購,減少了流通股數量。 微軟未必以回購股票而聞名,但它在過去五年裏已經減少了6.75% 的流通量。 更少的流通股意味著我以前繼續持有的那些股票會稍微稀缺一些,當我們看到基本的供需原則時,這是一件好事。

因此,考慮到該公司的增長潛力,再加上其優秀的資產負債表和慷慨的股東回報,我認為 MSFT 應該得到溢價估值,這就是為什麼我可能願意支付大約22倍的股票。 通常情況下,我會在購買股票時尋求比公允價值低10% 的折扣。 我很少會考慮支付高於公允價值的價格。 然而,該公司的獨特品質,以及該股長期以來交易如此強勁的事實,讓我有理由支付溢價倍數。

22x MSFT 對2019年每股收益的估值約為4.60美元(是的,對於像這樣的公司,我甚至願意將我的估值溢價置於遠期市盈率之上) ,每股約為101美元。 這個價格目標代表了股票當前價格的24% 的折扣。 要達到這些水平,必須出現相當大的拋售。 然而,值得注意的是,去年聖誕節前夕的股市拋售期間,微軟股價跌至94美元水平,因此我認為,如果整個市場出現強勁拋售,股價追回年初至今的大部分漲幅並非不可能。

在市盈率如此之高的情況下,投資者實際上是在把自己暴露在追逐股票的巨大風險中。當然,用這樣一個名字做旁觀者的機會成本可能很高。這就是為什麼我要說,如果你執意要購買微軟的股票,那麼最安全的方法可能就是按美元平均成本計算;這樣一來,你就可以在接受當前高溢價的同時,將風險分散到時間範圍內。這種方法對許多投資者(如果不是大多數的話)都有意義,因為試圖對市場進行計時通常是徒勞的。然而,我並不認為設定基本的價格目標並堅持在類似於市場時機。 當一個投資者使用基本麵數據來推動決策時,他實際上是在消除投機行為,而作為一個有紀律的、長期導向的投資者,這正是我想要達到的目標。

本文作者:Nicholas Ward,華爾街那點事/美股研究社(公眾號:meigushe)http://m.meigushe.com——旨在幫助中國投資者理解世界,專注報道美國科技股和中概股,對美股感興趣的朋友趕緊關注我們

相關資訊

最新熱門應用

btcc交易平台app

其它軟件26.13MB

下載

zb交易平台官網

其它軟件223.89MB

下載

芝麻交易平台官方安卓版

其它軟件223.89MB

下載

易歐交易所app官網安卓蘋果

其它軟件397.1MB

下載

滿幣交易所app

其它軟件21.91MB

下載

天秤幣交易所蘋果app

其它軟件88.66MB

下載

wbf交易所

其它軟件68.68M

下載

歐意交易所蘋果app

其它軟件397.1MB

下載

kbcoin交易所官方版

其它軟件1.93 MB

下載

美幣交易所app蘋果版

其它軟件68.51MB

下載