同時,作為2019年最熱門的股票之一,微軟今年累計上漲幅度已逾34%,高於同期創新高的標普500指數19%和高科技指數(XLK technology ETF)同期30%的回報率。

基於此,展望未來,大部分分析師給出微軟股票“買入”評級,多家投行還不約而同的調升了其股價預期。分析師普遍認為,其基本麵將繼續支撐其股價,但微軟也需進一步鞏固其在核心業務領域的優勢。

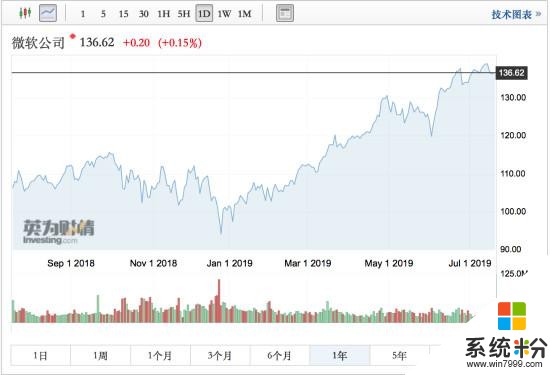

財報靚麗,股價漲至52周高位

微軟在當地時間7月18日發布的2019財年第四財季及全年財報顯示,微軟第四財季營收為337.17億美元,比去年同期的300.85億美元增長12%,連續九個季度實現兩位數增幅;淨利潤為131.87億美元,比去年同期的88.73億美元增長49%;每股盈利(EPS)為1.71美元,預期1.22美元。

此外,微軟整個2019財年的營收為1258.43億美元,比2018財年的1103.60億美元增長14%。

值得一提的是,微軟財報顯示,在截至2019年6月30日的季度內,包括Azure雲計算業務在內的智能雲部門營收為113.9億美元,同比增長19%,其中Azure營收同比增長64%,而同期包括Windows業務在內的個人計算業務營收為112.8億美元,同比增長4%。本財季,微軟智能雲部門營收首次超過個人計算業務營收。唯一拖累其業績的為Xbox遊戲業務及其相關服務。

在財報公布後的電話會議上,微軟首席首席財務官霍德(Amy Hood)預計,2020財年微軟的銷售額和淨利潤還將實現兩位數增長。

受此提振,微軟19日盤中一度觸及140美元上方,最終收於136.62美元的52周高位附近,收盤市值達1.05萬億美元,為目前唯一市值超萬億美元的企業,而亞馬遜和蘋果已跌回了萬億市值下方。

微軟股價還能再漲15%?

展望未來,投資者麵臨的最大問題是微軟的漲勢能走多遠。目前,微軟遠期市盈率為31倍,與其他龍頭科技股相比存在著較高的溢價。並且,根據FactSet數據,該遠期市盈率為微軟逾15年來的最高水平。

不過,微軟已連續幾個季度的財報均未曾令投資者失望。根據factset的數據,在追蹤研究微軟股票的32名分析師中,有29人將其評級設定為“買入”或“增持”,2人設定為“持有”評級,僅1人給出“賣出”評級,受訪分析師對微軟股價給出的目標價平均值為144.41美元。

多家投行在上周末也心照不宣地調升了對微軟股價的預期。

據第一財經記者不完全統計,麥格理集團將微軟目標價從150美元上調至160美元,維持跑贏大市評級;瑞銀將其目標價從150美元上調至162美元;摩根大通給予微軟買入評級,預計目標價為155美元;摩根士丹利將其目標價從145美元上調至155美元;傑富瑞將其目標價從90美元上調至93美元。

韋德布什證券公司(Wedbush Securitie)的分析師艾維斯(Dan Ives)在研報中表示:“本季度對微軟來說是一個全麵的‘井噴季度’,沒有任何瑕疵。隨著越來越多的企業選擇微軟的雲服務,交易流出現了一個轉折點。”

“微軟是一個真正具備上漲動力的股票,並且這種動力已經持續了數月。微軟股價的上漲將是一個中期乃至長期趨勢。“Fairlead Strategies的創始人斯托克頓(Katie Stockton)稱,“其目前的底部支撐位為6月初的131美元左右,不一定會回撤到該支撐位,而我們從技術圖上看出的長期突破位為156美元,也就是說在沒有任何阻力的情況下,微軟還有潛在上行空間,將再上漲15%至曆史新高156美元。”

屠夫約瑟夫資產管理公司的首席投資策略師騰格勒(Nancy Tengler)也表示,基本麵也為微軟更多的上行空間提供支持。

她稱,“微軟正火力全開, Azure的年增長率超過70%。客戶調查還顯示,更多雲計算客戶正在從亞馬遜轉移到微軟,這是亞馬遜利好的主要來源。”

騰格勒透露,她依然看好微軟的股票。雖然伴隨微軟本輪不斷拉高,其已逐漸出貨,但微軟仍是其最大的持倉股,占其總倉位的5%。“我們仍然喜歡這種股票。它是我們最大的持股之一,我們一直在削減它,因為它繼續升值,但它仍占我們持股的近5%,”騰格勒說。

英為財情分析師李英維指出,從微軟的業績報告來看,其仍然維持了較為強勁的增長勢頭,在投資者擔心全球經濟前景和這輪牛市周期持續時間的背景下,微軟穩定的基本麵使得它成為投資者在科技領域一個比較安全的投資標的。

未來還需鞏固核心業務優勢

不過,也有分析師指出,雖然微軟整體發展可圈可點,但為了令股價繼續穩定增長,其需要進一步穩固其在數個核心業務方麵的絕對性優勢。

羅蘭貝格TMT行業與數字化業務合夥人王欣(Raymond Wang)在接受第一財經記者采訪時表示,從財報來看,其核心業務的增長仍然保持很好的增速,成為微軟股價上漲的最大動力。不過,其業務發展也不可避免地麵臨一些阻力。

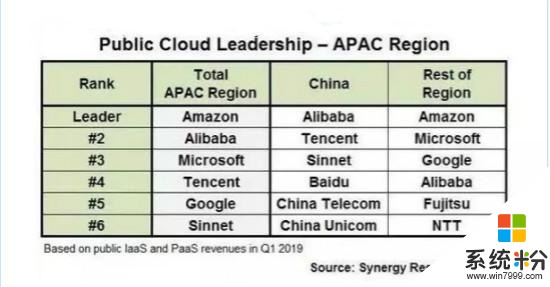

他稱,雖然微軟近幾個季度的雲計算業務的營收增速持續保持很好的增長勢頭,但該領域的競爭異常激烈,在全球及亞太地區,亞馬遜和阿裏巴巴等都是微軟強勁的對手,微軟的雲業務營收增速未來會放緩。

在個人計算機業務方麵,他也表示,Windows係統與Office工具是微軟在PC時代營收的最大貢獻者,從此次財報來看,雖然營收額依舊很高,但同比增速下滑。同時,SaaS領域的崛起也會威脅微軟在企業軟件服務領域的業務發展。

“雖然微軟已推出一些製衡措施,但未來,伴隨著軟件服務領域SaaS的興起,微軟在這一領域的營收將或多或少地被今年稍早上市的Slack等SaaS領域的獨角獸企業部分蠶食。”他稱。

而在遊戲領域,王欣更指出,微軟主機遊戲營收未來難有大突破,其Xbox係列與索尼的PS係列相比,消費者一直較少。並且,隨著移動互聯網成為主流,移動遊戲增速迅猛,也會進一步擠壓主機遊戲的市場份額,影響微軟遊戲業務的營收。

“基於此,如何進一步提高在這些主營業務領域的競爭力,挖掘更多商業價值將考驗微軟未來發展和股價。”他稱。

相關資訊

最新熱門應用

芝麻交易所官網蘋果手機

其它軟件223.89MB

下載

幣王交易所app蘋果

其它軟件47.98MB

下載

吉事辦app官方最新版

生活實用45.4M

下載

猿題庫最新版

辦公學習102.77M

下載

芝麻交易所gate

其它軟件268MB

下載

抹茶交易app

其它軟件31.45MB

下載

芝麻交易所最新版本

其它軟件223.89MB

下載

bione數字貨幣交易所5.1.9最新版

其它軟件49.33M

下載

zb交易所手機app

其它軟件225.08MB

下載

ght交易平台

其它軟件168.21M

下載