這個周末,關注財經的朋友基本上會被兩條新聞刷屏,一是A股市場上剛剛公布第三季業績的茅台,一個季度營業收入424.5億人民幣,淨利潤199.8億人民幣,同比增長60.3%,公布業績後茅台受到投資者追捧,兩個交易日股價漲了14%,盤中股價也一度衝破650塊,市值超過8000億人民幣;另一邊是美國的亞馬遜,微軟和穀歌公布了超過市場預期的三季度業績,連同還沒公布業績的facebook和蘋果股價一起上漲,單日五家公司市值增加超1800億美元,五大科技巨頭的總市值已經超過3.2萬億美元,想我大恒生指數總市值也隻有32萬億港幣,頓時生出淡淡的憂傷來。

科技股如此受追捧,二馬的公司市值也快比肩Facebook和亞馬遜了,但作為科技行業基石的半導體製造業裏,似乎還沒有出現大牛的中國上市公司。要說半導體行業,先來個行業小知識普及吧,畢竟這個行業,會讓文科生感覺沒有活路。半導體就是導電性介於導體和絕緣體之間的物質,目前被廣泛應用的半導體材料就是矽。美國的矽穀稱號就是這麼來的,矽用來製作半導體電子元件電晶體,這才引發了後麵的一係列電子技術和電腦工業的發展,美國矽穀也誕生了一堆前麵提到過的目前世界上最牛B的高科技公司。

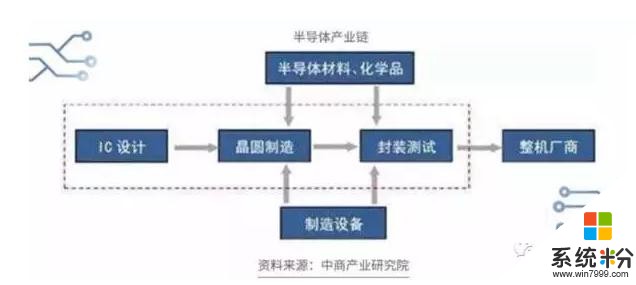

而把上億的電晶體都塞在指甲蓋大小的一個晶片上形成的電子元件,就叫做集成電路,俗稱IC(integrated circuit). 集成電路的製作分為IC設計,晶圓製造和光罩成形以及最後的封裝測試。整個集成電路的生產過程就像蓋房子,IC設計工程師畫出電路圖,晶圓製造廠通過光罩成形等一係列複雜工藝生產出這個偉大的建築物裸晶,再由封裝廠在已完成的裸晶外麵封裝上塑膠體或陶瓷外殼成為晶片,最後進行性能測試,挑出不良品,這整個晶片的生產過程就完成了。

這其中晶圓製造廠負責將矽純化液化拉成矽晶柱,再切割成薄片晶圓,而8吋、12吋晶圓廠代表的是切割的晶圓的直徑,如直徑8吋晶圓片用同樣2微米的製程切割出的記憶體就要少於12吋晶圓片可切割的記憶體數量,因此,晶圓製造廠可切割尺寸直徑越大,製程越短,代表的工藝就越先進。從1960年集成電路的發明,晶片上可容納電晶體的數目,每隔兩年會增加一倍,性能每18個月就提升一倍。如今一個芯片可容納的電晶體已經超過10億個。

半導體行業的世界地圖

全球半導體下遊終端需求主要以通信類(31.5%),PC/平板(29.5%)工業國防(13.9%),消費電子(13.5%)和汽車電子(11.6%)為主。下遊市場需求的轉移有望促進上遊製造產業的轉移。

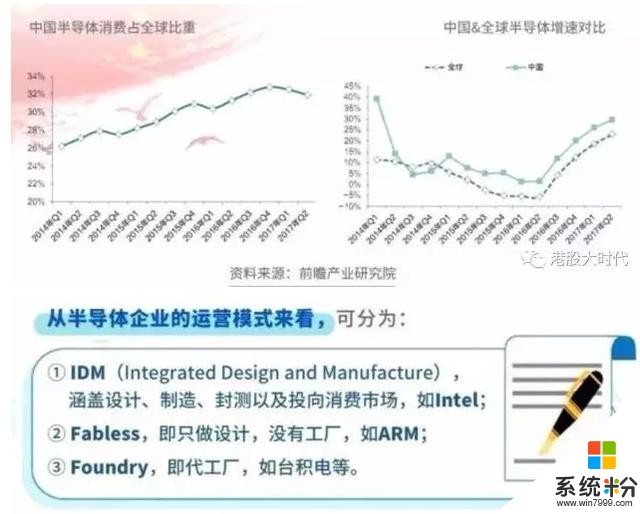

曆史上看,半導體產業於1950年起源於美國,1970年代家電市場興起,日本半導體行業也隨之迅速發展,孵化出索尼、東芝等大廠商;1990年代PC興起,產業開始轉向韓國和台灣,並成就了三星、海力士、台積電和聯電等大廠商;2010年以後,智能手機、移動互聯網爆發,而之後還將伴隨著物聯網、大數據、雲計算和人工智能的快速成長,中國成為半導體最大的消費國,2016年中國半導體的消費額1075億美元,占全球比重32%,中國半導體的消費增速也遠高於全球的增速,對國內半導體廠商來說也迎來了一個曆史性快速發展的好時期。

而從半導體研發占收入比重來看,2016年美國半導體投入占收入比重仍然排名世界第一,高達18.5%,中國的研發占收入比重已經達9.2%,跟台灣持平,並超過日本(5.2%)和韓國(8.2%)。而從銷售額來看,美國的半導體產商占全球市場份額高達48.4%,優勢集中在半導體設備和芯片上,領先的半導體硬件商包括英特爾,英偉達,AMD等。

半導體產業鏈中有集設計、製造、封裝測試到銷售為一體的製造商(IDM),這其中包括英特爾、三星、德州儀器等。80年代末期,由於台積電領導的晶圓代工產業興起,半導體行業出現了單獨負責設計(fabless)、晶圓代工製造(foundry)和封裝測試的獨立廠商。而在這個垂直分工鏈條裏,製造環節占比46%,是價值量最大的環節。而我國半導體行業設計、製造和封裝三大環節中,由於製造環節相對薄弱,2016年價值占比隻有26%,遠低於國際水平,目前製造行業增速遠高於設計和封裝,未來成長空間巨大。

老大哥台積電 vs 小弟中芯國際(00981)

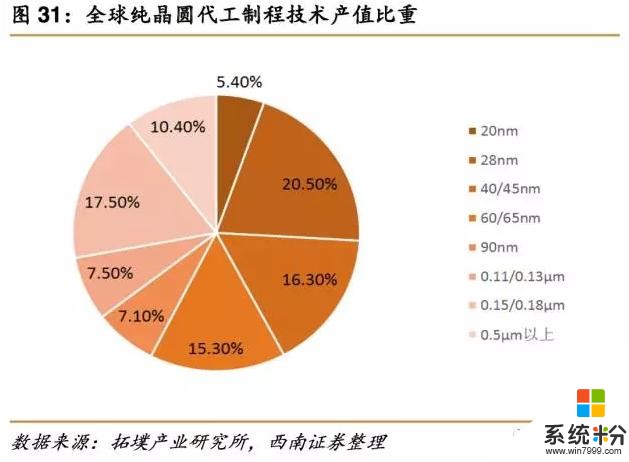

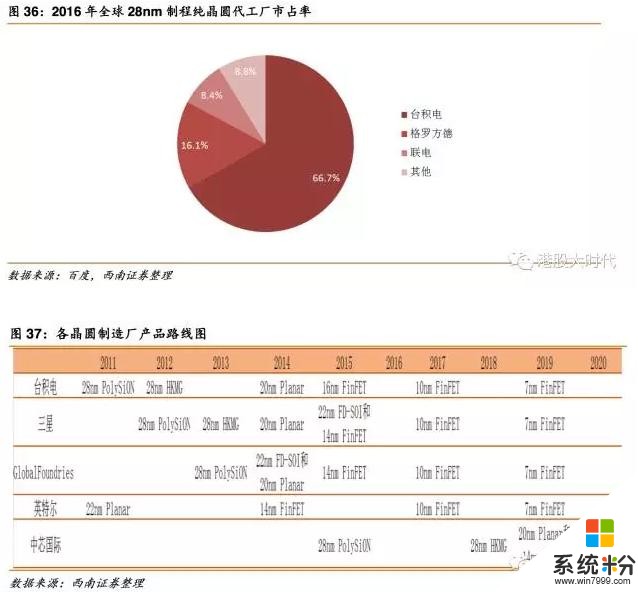

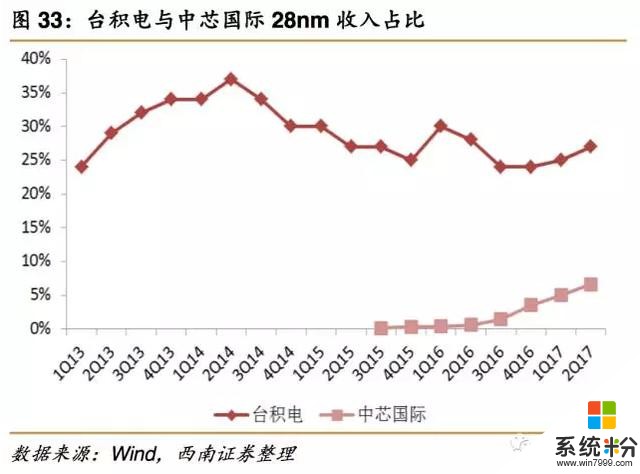

1987年56歲的張忠謀創辦了台積電,開啟了晶圓代工的新時代,經過30年的發展,台積電已經是晶圓代工行業的巨頭,其工藝、技術研發和管理能力都代表了行業的先進水平,2016年營業收入高達294.88億美元,市占率更是高達59%,在美國上市的市值2186億美元。從2016年地區收入占比來看,北美占比最大,貢獻了65%的收入,大客戶裏就包括了蘋果,中國地區的營收占比9%;2016年毛利率和淨利率分別達到50.1%和35%,顯示了公司對產品較強的溢價能力。研發費用占收入比重為7.5%。公司聯合上遊設備商一直在引導行業最先進製程的開發,目前和英特爾、三星一起構成這個行業的第一梯隊,技術工藝成熟,良品率高。目前28納米製程在全球晶圓代工製程產值占比超過20%,而公司在28納米製程在全球市占率高達66.7%,領導地位明顯。

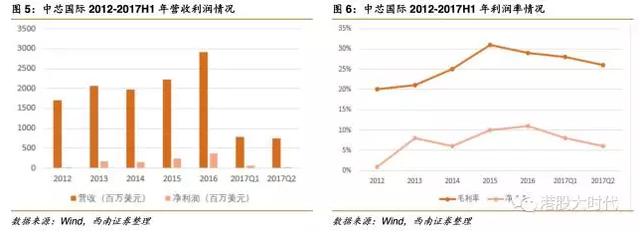

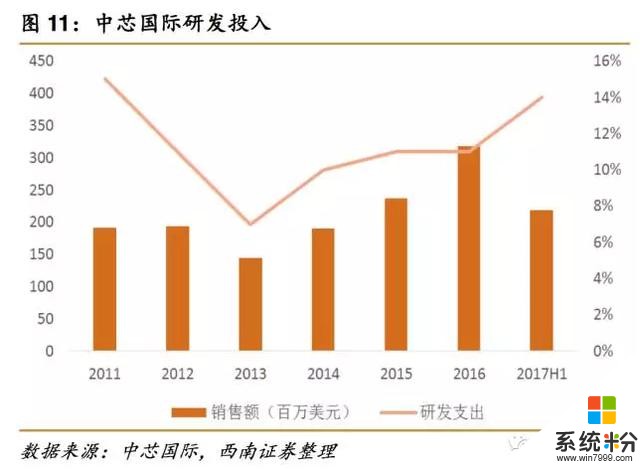

小弟中芯國際成立於2000年,並於2004年在香港上市,目前也是國內廠商裏唯一能量產28納米製程的晶圓製造廠商。2016年營業收入29.14億美金,在全球代工廠商排名第四,市場占率為6%,目前在香港市值為514億港幣,從2016年地區收入占比來看,中國占比最大,貢獻了50%的收入,北美地區收入占比29%,2016年毛利率和淨利率分別達到29.1%和10.9%,研發費用占收入比重為10.9%。近五年公司的研發 開支占收入比重都超過10%,2017年上半年研發占收入比重達到14%,這也顯示了公司在追趕先進製程和工藝上的投入決心。

市場、資金和人才都不缺,中芯小弟能長大嗎?

由於技術差距,中國大量半導體產品依賴進口,根據海關統計,2016年中國半導體貿易逆差為1657億美元,占到了全球半導體市場規模的49%,2016年中國公司僅能滿足本土公司芯片需求的27%,芯片國產化的空間巨大。半導體產業分地區來看,台灣地區集中於上遊芯片,但下遊終端品牌稀少;韓國有三星這樣的全產業鏈企業,但並沒有集群效應。而中國的半導體行業已經有全產業鏈,並有豐富的下遊終端市場,智能手機占全球40%的份額,知名品牌商包括華為、OPPO、 VIVO等;LCD電視和平板電腦占全球份額35%;PC和筆電占25%份額,家電領域有格力,美的,安防領域有海視康威和大華股份,排名均在全球前五。上遊芯片設計領域,華為海思和紫光展訊也已經是全球排名前十的芯片設計廠商,2011年-2018年行業增速22%,遠高於全球3%的水平。上遊芯片設計加下遊終端需求的驅動,讓國內本土芯片製造商有明顯的代工優勢,行業前景廣闊,而國內龍頭代表中芯國際將因此受益不小。

2014年國家集成電路產業發展推進綱要要求到2020年我國集成電路產業與國際水平差距逐步縮小,全行業平均收入增速超過20%,到2030年主要環節達到國際水平,一批企業進入國際梯隊,並確定以基金方式落實集成電路扶持政策,國家集成電路產業投資基金成立,募集金額達1387億,並規劃60%投資於晶圓製造領域。2015年基金認購中芯國際股份31億元,目前是中芯國際的第二大股東,另外從中芯國際快速下降的融資成本(近三年人民幣貸款成本在1.2%-2.75%)和極低的有效稅率(2016年實際稅率才2.1%)也可看出政策的支持。

中芯在10月16號發公告,公司委任梁孟鬆博士為公司聯合首席執行官,任期三年,梁曾任台積電資深研發處長,後跳槽三星幫助其追趕台積電的技術,被認為是這個行業裏高端的技術人才。梁的上任有望幫助中芯國際提升28納米製程的良品率,加快14納米製程研究,一旦實現技術突破,業績增長可期。目前公司28納米製程的客戶已經包括高通、博通和華為海思,未來隨著28納米製程占銷售比重的逐步提高,公司的利潤率也將改善。

總結來看,中芯在市場、資金和人才方麵的條件都已經具備,如果能實現研發突破,提升工藝,未來業績的大幅增長可期。當然,就算是手上抓了幾張好牌,未必就絕對是贏家,還需要實際的業績證明。從股價表現來看,中芯的股價一直波動較大,畢竟按季度出業績的公司,數據稍不符合市場預期,再加上股權比較分散,股價也是分分鍾被甩到地板,又反彈上天。今年由於中期業績不符合預期,股價從年初的12塊港幣一路跌破7塊,一眾投行紛紛發報告看空,沒想到股價從九月開始一路又反彈漲回11塊。但投資也總得看看遠方,中芯目前的營收體量隻有台積電的十分之一,行業和公司都有巨大的成長的空間,能否長成千億市值級別的優秀行業龍頭,值得期待。

作者為香港證監會持牌人士,作者客戶持有中芯國際(編輯:王夢豔)

相關資訊

最新熱門應用

u幣交易app最新版

其它軟件292.97MB

下載

kkcoin交易所手機版

其它軟件37.92MB

下載

可可交易平台app2024安卓手機

其它軟件22.9MB

下載

聚幣交易所官網

其它軟件50.16MB

下載

歐幣交易所app官方版蘋果版

其它軟件273.24MB

下載

幣包交易所app

其它軟件223.89MB

下載

zt蘋果交易所app官網

其它軟件81.19MB

下載

中幣網交易所app官網最新版本

其它軟件288.1 MB

下載

熱幣全球交易所官網

其它軟件287.27 MB

下載

幣贏交易所app蘋果版

其它軟件32.88MB

下載