2019年第三季度,小米經調整後實現營收537億元,同比增長5.53%,實現淨利潤35億元,同比增長20.3%,毛利實現了同比25.2%以及環比13.5%的高增長。

毛利超過25%的同比增長,這是個不錯的業績。不過,毛利的增長最終需要營收增長的驅動,而營收隻有個位數且偏低的增速。

細分來看,在第三季度,智能手機業務實現營收323億元,同比下滑7.76%;IoT及生活消費產品實現營收156億元,同比增長44.44%;互聯網業務實現營收53億元,同比增長12.27%。

毛利增長的重要因素來自互聯網業務。包括遊戲業務、廣告業務、金融科技服務以及有品電商在內的互聯網服務在三季度實現營收53億元、毛利33億元,毛利率高達62%。互聯網業務的毛利貢獻小米集團三季度整體毛利的40%,而互聯網業務增長的關鍵驅動因素是金融科技。

小米的金融科技服務三季度同比大增92%,受益於“消費信貸業務的快速增長”。據小米金融官網,小米的貸款利率低至日息萬分之二。

不過,互聯網服務中的廣告業務堪憂,三季度同比下滑9%。小米認為是開機廣告下降的影響。在小米財報發布前幾天,廣電總局約談了包括小米在內的多家電視廠商,整頓開機廣告現象。這意味,接下來開機廣告對於小米營收的影響將會進一步顯現。

更讓人揪心的是,小米的手機業務,經曆了上市以來首次單季度同比下滑,背後是銷量下滑。2019年第三季度小米手機銷量為3210萬部,而去年同期為3330萬部。小米將其解釋為向高端進軍。

而對比全球,三季度全球智能手機出貨量同比增長0.8%,其中華為手機增速高達28.1%。很明顯,在華為、OPPO、VIVO的圍攻下,小米手機無招架之力。

小米的手機業務繼續惡化。而公司在財報中對此緘口不提,隻提到了三季度手機市場占有率為9.2%,排名第四。

在昨天晚間的投資者交流活動中,小米將手機業務的下滑解釋為“去庫存”。這是一個新說辭:一直擅長饑餓營銷的小米手機還需要去庫存?小米CFO周受成還將問題歸咎於整個中國市場:“2019年的前三個季度中國手機市場的形勢下滑比較嚴峻”。

而真相是,小米手機國內銷量在下滑。今年以來,為提升銷量,小米多舉措並舉,從1萬億像素的攝像頭,到最新5G款手機,到PPT上的概念機“MIX Alpha”,再到四攝像頭手機,價格都創出新高。

小米發布新機的同時,在10月份,蘋果發布了iPhone 11係列,華為發布了Mate 30係列,OPPO發布了Reno 2。

而最新數據表明,小米的新機銷量並無起色,這也意味著小米四季度的手機業務收入堪憂。

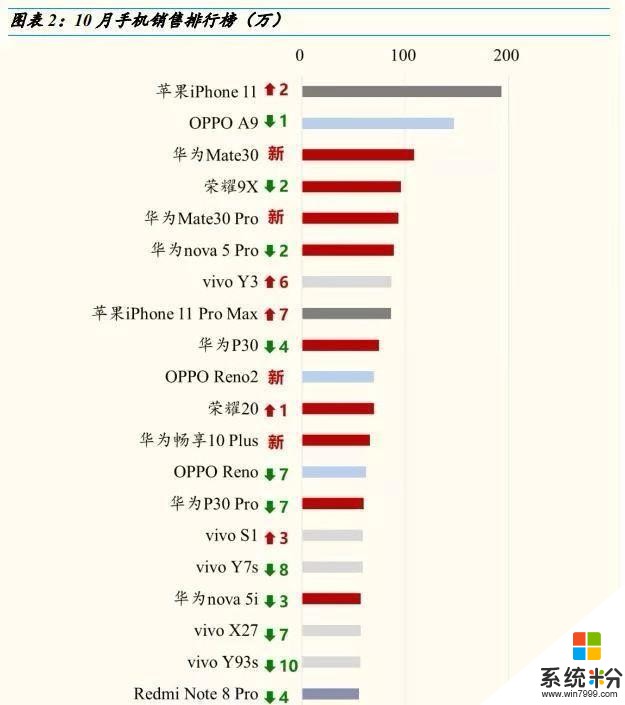

根據最新檢測數據顯示,10月份新機銷售排行榜前20位中,iPhone 11憑借接近200萬的銷量居榜首,千元機王者OPPO A9位居第二,華為占據榜單中的9席,其中新機Mate 30係列銷量合計超過200萬台。而小米新發布的機型並未上榜,9月新發布的紅米 Note 8 Pro仍是唯一上榜機型,名次最末。

資料來源:國金證券

具體來看,10月份小米手機共新增設備302萬台,環比上升5%,同比大幅下滑43%。

而定位低端的子品牌紅米已成為支撐銷量的主力軍:Note 8 Pro排名第一,銷量超過55萬台。而9月發售的、被寄予厚望的旗艦機小米9 Pro在10月份銷量僅17萬台。競爭對手iPhone 11和華為Mate 30的銷量均達到200萬台,OPPO的Reno 2銷量也近70萬台。

小米目前押注5G手機。在投資者交流會上,小米依然強調,手機去庫存的同時,正在發力5G手機業務。周受成說,“2019年前三個季度中國手機市場的形勢下滑比較嚴峻,這裏有很多因素,其中一個重要的因素是消費者在等5G時代的到來”。

從數據來看,在10月份,3699元起的小米9 Pro 5G版憑借高性價比取得17萬台的銷量佳績,位列5G手機銷量榜第一。但根據京東最新的雙十一數據,小米之後發布的華為Mate 30 Pro 5G版和華為Mate 30 5G版已經成為京東5G手機品類銷量的冠亞軍。

在毛利率方麵,手機業務的毛利率從二季度的8.1%提升至9%,這是由於手機平均售價同比上升4.6%。但這並不是一個值得高興的數據,因為這種盈利能力的增長伴隨著銷量和總收入的下滑:一漲價就掉量,這反映了小米品牌固化導致的提價策略失敗。

之前曾報道,以貼牌模式起家的小米,本身不帶有高科技基因,這使得提價困難。在目前手機高端化、競爭激烈的背景下,重營銷輕研發、重外觀輕性能的模式不再適用。護城河並不深厚的小米,雖然做到了中國第一,卻很快被超越。

認識到上述問題之後,小米在第三季度加大了研發投入:財報數據顯示,第三季度小米研發費用20億元,同比增長32.5%。

同時,小米入股了多家科創版半導體公司,已上市的包括樂鑫科技、方邦股份和晶晨股份。

讓我們來看看這三家公司的情況:樂鑫科技的主營業務為物聯網Wi-Fi MCU通信芯片,該芯片領域難度並不高,並且競爭激烈;方邦股份主要產品為用於消費電子產品的電磁屏蔽膜,由於業績增速大幅下滑,股價已經接近破發;晶晨股份的主要產品為智能電視芯片,如今業績大幅下滑,股價已經大幅破發。

更值得注意的是,小米在這三個公司中持股比例非常小,均在3%左右,屬於金融工具類的財務投資,戰略方麵的幫助有限。以市值最高的晶晨股份為例,小米在2018年11月以約2000萬美金受讓晶晨控股的3.51%的股份,投資時間較晚。並且,3.51%的股份,給小米集團帶來的業務協同效應有限。

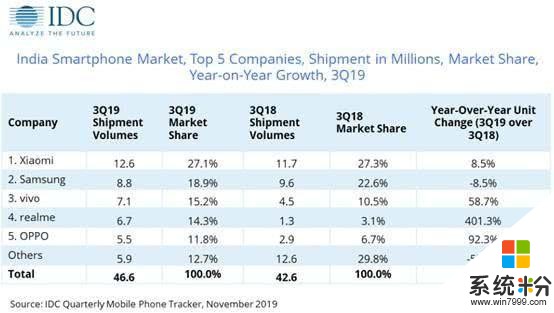

在國外市場方麵,一方麵,在小米引以為傲的印度市場,市場份額出現了罕見下滑。

據IDC發布的數據,小米第三季度在印度的市場份額下滑0.2個百分點。而OPPO與VIVO增長迅速,兩者合計市場份額已達到27%,成為小米在印度的有力追趕者。小米財報中回避了印度市場的出貨量以及增速信息,隻提及了市占率。

另一方麵,在歐洲市場,小米獲得了超過90%的增長。不過,小米開拓歐洲市場時間並不是很長,這意味著去年的低基數一定程度造成今年的增速偏高。

從市場占有率來看,市場研究機構 Canalys發布的數據顯示,小米與華為、三星、蘋果相去甚遠,銷量不及華為的一半。

除了手機業務的憂慮,小米還公布了高速增長的一麵:IoT業務收入156億元,同比增長44.4%,毛利率同比提升1.86個百分點。其中,小米電視出貨量、AIoT平台連接設備和小愛同學月活躍用戶均同比增長超過50%。

通過上述數據,不難發現這家公司應對手機業務下滑的努力:小幅提升硬件產品的毛利,以平滑手機銷量下滑對毛利的威脅,並推出多款硬件產品維持營收增長,最終構建一個硬件產品帶動的互聯網布局,這也是小米目前積極推進IoT的邏輯真相。

但是,不論是5G,還是IoT和電商,都需要較長時間培育,不可能立馬成為手機之外的新支柱,而小米集團的疲態自然會慢慢顯現。所以慌亂之下,小米從C端轉向了B端,最新的舉動是轉向酒店和地產。

最後,小米在財報中自豪地提到了賬上的350億現金。但一位資深投資者對投中網表示,大量的現金並不性感,反而讓人憂慮:現金難以產生收益,最終會降低股東回報。小米的淨利率隻有5.1%,這意味著其需要通過規模效應、通過產品再生產提振利潤率。從這個意義上來說,350億現金表明小米暫時找不到前進的方向。

股價方麵,投資者暫時樂見小米IoT的快速增長、互聯網業務的進展以及利潤的上升。11月28日,小米以8.81港元開盤,截至發稿收於9.11元,漲幅超過4%。

相關資訊

最新熱門應用

智慧笑聯app官網最新版

生活實用41.45MB

下載

盯鏈app安卓最新版

生活實用50.17M

下載

學有優教app家長版

辦公學習38.83M

下載

九號出行app官網最新版

旅行交通28.8M

下載

貨拉拉司機版app最新版

生活實用145.22M

下載

全自動搶紅包神器2024最新版本安卓app

係統工具4.39M

下載

掃描王全能寶官網最新版

辦公學習238.17M

下載

海信愛家app最新版本

生活實用235.33M

下載

航旅縱橫手機版

旅行交通138.2M

下載

雙開助手多開分身安卓版

係統工具18.11M

下載