一、雲計算市場的巨大機遇

公有雲降低IT運營開支,最受中小企業歡迎。在大多數公司尋求降低營業開支,采取新技術的大背景下,公共雲發展勢頭依然強勁。根據Gartner的數據,84%受訪的大公司表明他們將轉移已有的工作數據或把新的工作數據放入雲中。

僅有13%受訪的公司表明近期暫無計劃啟用雲。據Oracle估計,目前僅有5-6%的企業數據儲存在雲中,因此工作數據向雲 的轉移可能持續十幾年。

世界公有雲市場持續增長,市場潛力巨大。根據IDC預測,至2020年,世界公有雲市場總收入規模將達到2045億美元,2015-2020年複合增長率為21.5%。雲計算市場將有極大發展空間,帶來豐富的機遇。

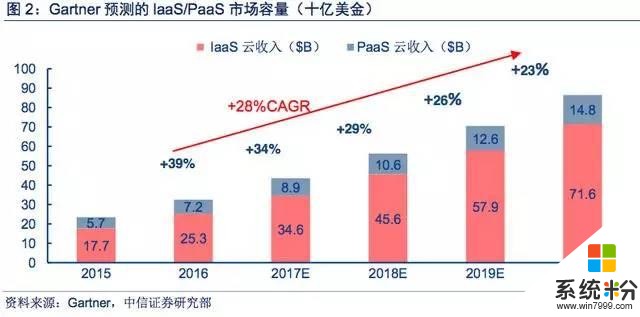

供應商降低入門門檻,IaaS服務以28%增長。Gartner預測,全球雲計算laaS和PaaS累計市場將會從2016年的325億美元增長到2020年的863億美元,年複合增長率為28%。

Gartner認為,這種增長主要源於以下幾個原因:1雲計算中加入了新的特征和性能來解決更加複雜的工作負荷。2機構開始利用laaS平台來開發可運用於本機的雲程序。

3由於逐漸由傳統商業轉變為數字化商業,企業亟需更新他們的IT結構,往數字化、現代化靠攏。 4主要雲服務供應商的降價,預期會促進需求增長,使得對價格敏感的機構開始使用雲服務。

大企業更大概率采用混合雲部署。IDC也預測雲計算laaS/PaaS服務將會快速增長,預期將從2016年的311億美元增長到 2020年的819億美元,年複合增長率為27%。

IDC認為,這種增長主要源於下麵幾個原因:1公共雲laaS作為以前傳統的企業預置型的硬件的可行替代品,已經越來越被廣大企業、IT機構所接受。

2很多大企業都用混合雲作為底部構造;IDC預測在2018年時,80%的企業IT都會使用混合雲作為底層架構。3利用公共雲可創造新的服務機會,承擔更多的工作負荷。

SaaS市場將繼續保持市場主體地位。SaaS市場體量較大,根據IDC統計與預測數據,2015年SaaS雲收入561億美元,占公有雲市場總份額73%,預計2020年SaaS收入1,226億美元,占公有雲市場總份額60%。

2015-2020年複合增長率為16.9%,低於正處在高速增長的發展初期的IaaS/PaaS市場,但SaaS在近年內依然是世界公有雲市場的最大組成部分。

二、微軟:從軟件帝國到“雲優先、移動優先”

PC年代:Windows與Office締造微軟輝煌時代

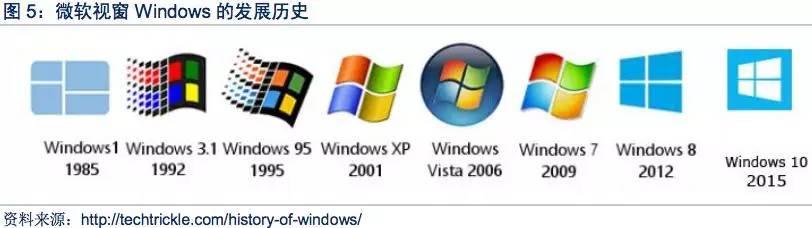

以視窗Windows操作係統起家,市值曾超過6000億美元。微軟公司於1975年成立, 通過與IBM等公司的合作,通過MS-DOS係統和1985年首款Microsoft Windows成為領先的個人電腦操作係統供應商,並於1986年上市。

1990年推出的Microsoft Office辦公軟件套裝以及Windows 3.0在各自領域占據了主導地位,成為公司兩大支柱產品。1995年發布的Windows95、1998年的Windows 98以及2001年的Windows XP因有眾多重大創新而引發轟動,進一步奠定了微軟的霸主地位。

Windows XP市場占有率最高時達76%,直至2011年才被Windows 7超過。2000年前後是微軟曆史上最輝煌的時期,市值超過6000億美元,達到曆史最高點。

移動年代:被遺忘的沉睡巨人

移動時代起步太晚,多番掙紮無助劣勢。2000年科技泡沫爆破以後,由於市場環境影響、商業模式限製、創新不足等種種因素,微軟的市值不斷下降,在移動端時代未能抓著新的機遇,市值在2009年一度跌破1,500億美元關口,並在2000多億美元的水平徘徊多年。

微軟曾經將其轉型的中心放在移動設備上,在2010年發布智能手機操作係統Windows Phone後,在2013年又收購了諾基亞的手機業務。

2012年,微軟又發布了搭載Windows操作係統的Surface平板電腦。然而公司在移動端起步太晚,自身手機生態並不夠開放,加上公司一直缺乏消費電子產品的經驗,移動端銷量並不理想,無法挽救Windows Phone的失敗。

雲計算年代:開放兼容思路讓公司獲得重生機會

以“雲+移動”開放平台新思路進行轉型。Windows與Office兩大傳統業務遭遇瓶頸,向設備商轉型又遭遇失敗,微軟一直在尋找一條迎合時代並適合自身的發展路線。

2008年, 微軟推出Windows Azure,為進入雲計算市場埋下了伏筆,但它最初並未得到公司的足夠重視。2014年2月4 日,微軟董事會宣布薩提亞·納德拉擔任首席執行官和董事會董事,從此微軟開始以“雲+移動”開放平台新思路進行轉型。

截至2017年7月,微軟公司市值重回到5600億美元水平,逐漸接近其曆史最高水平,但如果考慮通貨膨脹的影響,公司目前市值離其最高水平還有距離。

以客戶為中心的開放、兼容心態迎接創新科技的到來

CEO納德拉上台後重整公司業務架構,成功協助微軟歸來。公司在雲計算服務市場成功轉型,成為該領域的強力領導者——IaaS領域第二,PaaS領域第一或第二,同時擁有以Dynamics CRM、Office 365為代表的SaaS應用,業務持續保持高速增長。

目前微軟業務部門劃分為生產力和商業流程(Productivity and Business Processes)、智能雲(Intelligent Cloud)和更多個人計算(More Personal Computing)。我們認為微軟正處於非常有利的位置持續享受著雲計算市場快速增長的紅利。

以客戶為中心的開放平台。我們看到CEO納德拉對微軟變得更加開放的巨大推動作用,他是第一個在微軟年度開發者大會使用蘋果電腦的微軟CEO。

推動Azure雲平台支持開放源代碼架構Linux,提供Windows10的免費升級,把核心思維從保護原有Windows生態進化到另一個高度:不管是誰開發的技術方案,隻要能為客戶提供最好的商業問題解決方案都可以兼容到自身的開放平台中。

微軟客戶和華爾街逐漸認可微軟正變得更開放、更加以客戶為中心,也是微軟能從穀底走出來成功轉型的最關鍵思路,納德拉這個決定對公司往後的發展路徑影響深遠。

雲業務帶動營收淨利潤增長,為公司持續創新轉型提供彈藥

微軟2017財年第四季度關鍵指標表現理想(微軟財年截至每年6月30日)。公司收入增長9%至247億美元,超過243億美元的市場預期。

收入的增長主要是靠生產和業務流程以及智能雲兩部分強勁業務的帶動,而更多個人計算業務則由於設備收入的減少而導致收入降低。公司毛利同比增長11%至162億美元,當中反映了收購LinkedIn以及商業雲毛利提高10%的影響。

營業利潤增長13%至70億美元,而非GAAP淨利潤同比增長40%至77億美元。非GAAP每股盈利為0.98美元,同比上漲 42%,超過了0.71美元的一致預測值, 但當中0.23美元的增幅為稅收優惠。

商業雲業務增長彌補舊有業務的放緩。IaaS服務Azure增速達97%,而整體商業雲服務也錄得58%的同比增長,超過亞馬遜 AWS的55%增速。由於SaaS產品表現理想,生產和業務流程業務收入同比增長21%至84億美元。

商業版Office 365收入同比增長43%,Dynamics 365收入同比增長74%。LinkedIn也在四季度貢獻了11億的收入。智能雲業務收入增長了11%,達到74億美元。

更多個人計算業務收入同比下降了2%至88億美元,這主要是由於手機銷售下降及Windows OEM和Surface 的收入下滑。從區域角度看,包括美國,德國和日本在內的大型市場都有優於預期的表現。

從業務構成比例變化看公司重心轉移

智能雲及生產力和商業流程業務營收占比不斷提高。生產力和商業流程業務包括Office商業和Office消費者、Dynamics以及 Linkedin,2017FQ4營收84億美元,同比增長21%, 營收占比34%;

智能雲業務包括服務器產品和雲服務Azure、企業服務,2017FQ4營收74億美元,同比增長11%,營收占比30%;更多個人計算業務包括Windows係統、Surface和手機等硬件、Xbox設備及服務、搜索廣告,2017FQ4營收88億美元,同比下降 2%,營收占比36%。

對Windows操作係統收入依賴降低。2014財年來自Windows操作係統的營收占比23%,到2017財年第三財季(2017年正式財報10-K還沒發布)營收占比下降到19%,對Windows產品的依賴不斷降低。搜索業務營收占比由4%提高到7%,Dynamics 營收占比由2%提高到5%。

商業雲收入占比高速增長。當Windows操作係統的收入占比下降的同時,商業雲對總營收的貢獻在高速的提高。來自商業雲的收入規模從2012年的7億美元增長到2017年的150億,年複合增長率達到85%。

同期總收入的年複合增長率隻是4%,因此商業雲年收入占微軟總收入比例從2012年的不到1%快速增長到2017年的 16.7%。

不斷投入研發與資本開支以提高技術壁壘。微軟轉型雲服務提供商的過程中不斷加大研發投入,2017財年研發投入130億美元,同比增長8.8%,占營收收入14.5%。

第四季度資本開支比去年同期上漲約2億美元至33億美元以支持雲產品的增長,轉型過程中的不斷投入拉低了毛利率和營業利潤率,但過去一年產品組合得到了改變,控製成本方麵也得以改善。

三、微軟在企業級私有雲、混合雲及軟件領域有核心優勢

IaaS & PaaS:快速追趕,占領市場,形成規模效應

亞馬遜AWS和微軟Azure是雲IaaS市場的引領者。從2017年第一季度的數據來看,AWS依然穩居IaaS市場的行業老大,占據IaaS市場份額44%,而微軟位居第二,占據11%。

但是微軟並不止步於IaaS,而是更多地把業務重點放在開發一個集靈活性、高效性、可擴展性、安全性於一體的雲平台。比如在雲端數據庫即服務(Database-as-a-Service, DBaaS) 市場領域,微軟的市場份額就領先於AWS(根據IDC數據)。

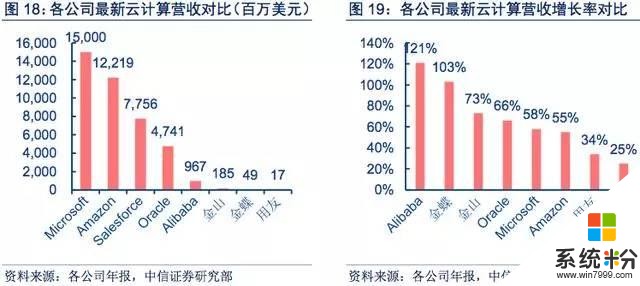

微軟已經超過亞馬遜AWS成為全球最高收入之雲服務供應商。從AWS和微軟各自公布的最新雲業務營收數據對比,微軟在雲業務的總營收已經達到1500億美元,超過AWS,成為全球第一。

2017財年4季度,微軟雲業務勢頭持續,實現了189億美元的年化收入, 而2017財年商業雲收入也達到了150億美元。微軟在雲端的收入(包括IaaS,PaaS和SaaS)已經在全球雲供應商中占據首位,而亞馬遜的AWS現排名第二。

Bookings是一個雲公司的關鍵指標,可以提供未來收入的可見性和可預測性。公司第四季度Bookings同比增長30%,遞延收入達到278億美元。同時,受到公司有史以來單季最多百萬美元級別 Azure訂單的推動,來自按年簽約的收入比例同比增長3%至86%。

微軟起步較晚但追趕速度快。雖然微軟的雲IaaS、PaaS服務相比於亞馬遜AWS、Salesforce、穀歌等起步較晚,但微軟積極地推陳出新,在雲市場各細分服務領域的市場占有率都逐年提升。

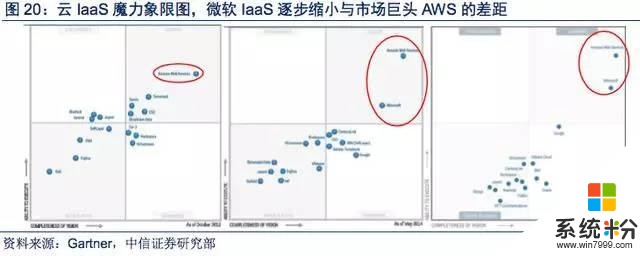

Gartner從可執行性和前瞻性兩方麵進行預測,認為微軟正在逐步成長為雲市場的領導者。據Gartner魔力象限圖,從2012年10月到2017年6月,微軟IaaS在魔力圖上的位置逐漸攀升,縮小與市場巨頭AWS的差距,成長為IaaS領域的領導者。

公司同樣已經攀升為PaaS領域的領導者。從2014到2016年,微軟PaaS在Gartner魔力圖上的位置也逐漸攀升,縮小與市場占有率第一的Salesforce公司的差距,成為PaaS領域的領導者。

近幾年來,微軟不斷在提高雲服務的功能性和性價比,現階段微軟IaaS服務的功能已很完備,PaaS服務性價比很高。此外,微軟還有自身的差異化優勢,使得客戶能夠在使用公用雲、混合雲和私有雲時具有最大限度的靈活性,更適應這個移動優先、雲優先的社會。介於微軟雲服務的技術完備性和差異化優勢,微軟雲服務長期來看前景良好。

微軟Azure雲方案的核心優勢

微軟相關軟件的廣大基數。在過去的20年裏,微軟在企業數據中心的多項核心技術服務方麵都占據了較大的市場份額:微軟是第一大服務器操作係統供應商(Windows服務器), 第二大x86虛擬化軟件供應商(Hyper-V)。

第二大商業數據庫供應商(SQL Server),第三大應用服務器提供商(互聯網信息服務器,IIS),第一大一體化開發環境工具供應商(Visual Studio),第一大企業身份目錄識別係統供應商(Active Directory)等。

微軟的Azure雲服務能夠利用、整合這些企業預置型的微軟軟件,實現交互操作。因此,基於前期大量微軟軟 件積累的龐大客戶量,微軟Azure有大量的存量潛在客戶,在目標公司客戶需要將現有工作 量向雲中轉移時,能占得先機。

Azure將雲服務與企業預置型軟件無縫對接。微軟Azure將IaaS和PaaS兩者整合在一起,形成了一個統一的整體。同時,微軟將IaaS與PaaS等雲服務與企業預置型的微軟軟件(如Hyper-V、Windows Server、Office365等)無縫對接,進行延伸和交互操作。

我們認為,微軟成功創造出了自身的差異化優勢,擁有大量預置型微軟軟件的企業會更傾向於選擇微軟Azure作為雲服務提供商。

超大規模的雲基礎設施。Azure遍布於全世界34個國家和地區(計劃再增加4個地區), 是雲服務提供商中分布最廣泛的。同時,Azure致力於提供最好的服務,在世界各地建立了多個數據中心,形成了超大規模的雲服務體係。由於整體的供求關係、成本協同效應,這種超大規模的雲服務有助於形成規模經濟體係。

龐大應用開發群體。據Evans Data Corporation估計,全球大概有1900萬的開發者。 在商業用途中,Java和.NET是兩種最常用的開發語言。

對雇員少於5000人的公司,大多使用.NET作為開發語言;對於雇員超過20000人的公司,大多使用Java作為開發語言。 據微軟估計,Java編程者約有900萬,.NET編程者約有800萬,PHP編程者有500萬,Python編程者有430萬人。

微軟建立了Azure平台,用有效兼容的工具吸引大量編程者。同時在該平台上推行微軟的應用程序。由於Azure上使用與.NET相同的編程語言、開發工具,大多數.NET 開發的程序幾乎可以不加修改地移入Azure雲中。

因此,Azure吸引了幾百萬想要在繼續使用已有.NET 程序的基礎上同時享受雲的靈活性、 可擴展性的軟件開發者。微軟也在不斷把SaaS應用加入到Azure生態係統中,使得企業可以用PaaS來延伸或整合其他的SaaS應用。

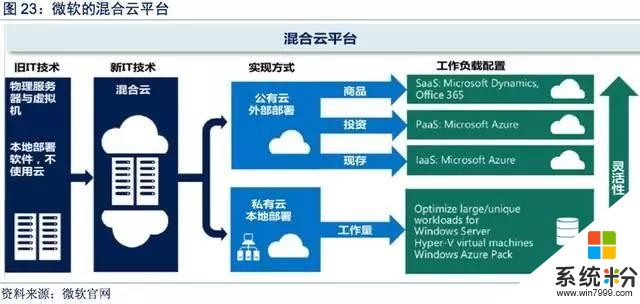

混合雲平台。Azure與Windows服務器結合形成了公共雲、私有雲、混合雲平台,允許企業使用相同的底層技術和操作技巧進行雲操作,使得企業可將已有的數據中心與微軟的公共雲服務整合成相互關聯的底層架構。

因此,Azure混合雲的功能賦予了客戶很高的靈活性,使得客戶可以隨時、按需將工作量轉移到雲中;在確保靈活性的同時,Azure還能保持應用、數據、身份和底層架構的一致性。

終極目標:全麵辦公解決方案

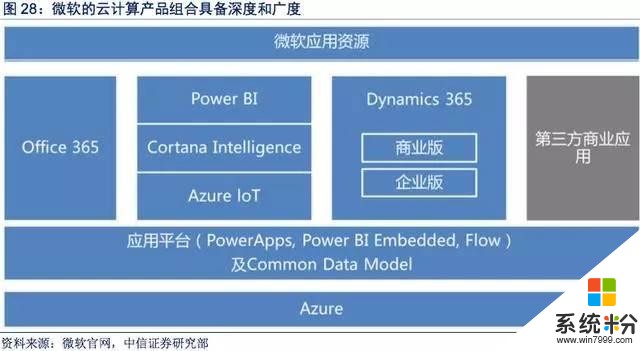

微軟的終極目標:為新一代辦公模式提供最全麵的解決方案。將Office365,Windows10和Enterprise Mobility & Security三者集於一體的Microsoft 365產品於7月初推出,為商業用戶提供完整、安全的一體化辦公解決方案。

通過ISV Cloud Embed,微軟的合作夥伴可以通過Dynamics 365(CRM產品),Power BI(數據分析產品),Power Apps(移動應 用程序開發工具)和Microsoft Flow(工作流程管理工具)輕鬆完成已有商業應用的現代化以及創建新應用。

與AWS主要關注公有雲市場不一樣,微軟讓客戶能通過Azure Stack(一 種更適合企業客戶的混合雲部署方法)更有效管理雲端資源,借此擴展其Azure公有雲產品。 我們認為,微軟公司在各種商業應用場景下多樣性產品組合的深度和廣度將是其核心競爭優勢。

相關資訊

最新熱門應用

hotbit交易平台app安卓版

其它軟件223.89MB

下載

bilaxy交易所app

其它軟件223.89MB

下載

avive交易所官網最新版

其它軟件292.97MB

下載

必安交易所app官網版安卓

其它軟件179MB

下載

富比特交易所app安卓版

其它軟件34.95 MB

下載

美卡幣交易所安卓版

其它軟件16.3MB

下載

幣幣交易所app官網

其它軟件45.35MB

下載

熱幣交易所最新版本app

其它軟件287.27 MB

下載

zbg交易所官方ios

其它軟件96.60MB

下載

拉菲交易所安卓版

其它軟件223.89MB

下載