*本文轉載自微信公眾號「科技之聲 VoTech」

可以這麼說,如果沙特阿拉伯國家石油公司 (Aramco) 還沒有上市,那麼微軟可能將會長期霸占「全球最大的上市公司」這一稱號。當世界上最大的上市公司仍舊在以不低的速度增長時,我們會覺得很好奇,它還有多少能量能夠支撐這一巨無霸繼續向前發展。如果你想取得豐厚回報,投資微軟似乎是個不需要動腦筋的決定。

微軟,自 1975 年以來就一直存在。基本上世界各地人們都知道並使用這個公司開發的軟件和服務。當然現在的微軟不僅僅隻是 Windows 和 Office 兩種產品,它現在將其領域分為三類:生產力及業務流程部門 (包括 legacy Microsoft Office, cloud-based Office 365, Exchange, SharePoint, Skype, LinkedIn, Dynamics);智能雲部門 (包括 Azure, Windows Server OS, SQL Server);以及「更多個人生產力」部門 (包括 Windows, Xbox, Bing, 顯示廣告以及 Surface 係列產品等)。另外通過收購,微軟還有 Xamarin、LinkedIn 和 GitHub。

微軟在 1986 年上市,那麼如那時候你投資了 1 萬美元,那麼現在會怎樣呢?

你現在已經成為千萬富翁,而且這個數字還不包括你獲得的股息。

雖然不幸的是,我們大多數人都沒有時間機器,而且回顧過去可能不是勸說你對當前業務進行投資的最佳方式。我們需要關注當下。

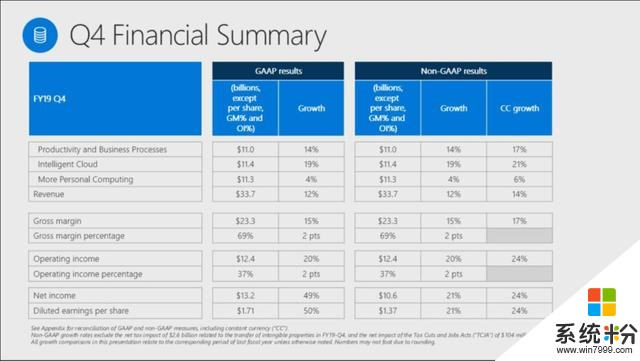

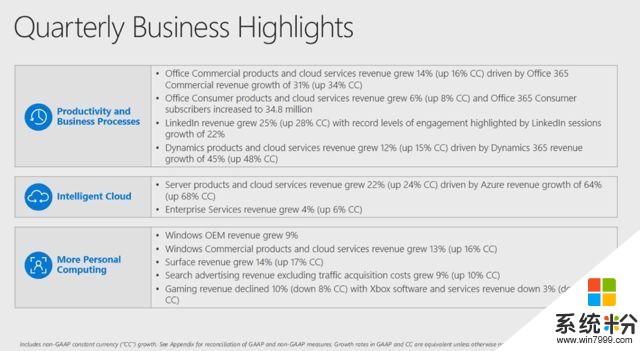

根據微軟 2019 年第四財季報告 (按照自然年為 2019 年第二季度),微軟業務表現如下:

其中智能雲是業務中最大的一塊,也是增長最快的一塊。過去幾年,隨著大多數遺留產品轉向 SaaS 模式,這一領域一直是微軟增長背後的強勁動力。這一切的主要原因是 2014 年雲業務主管薩蒂亞•納德拉 (Satya Nadella) 被提拔為首席執行官。他是我們今天所熟知的微軟的總設計師。

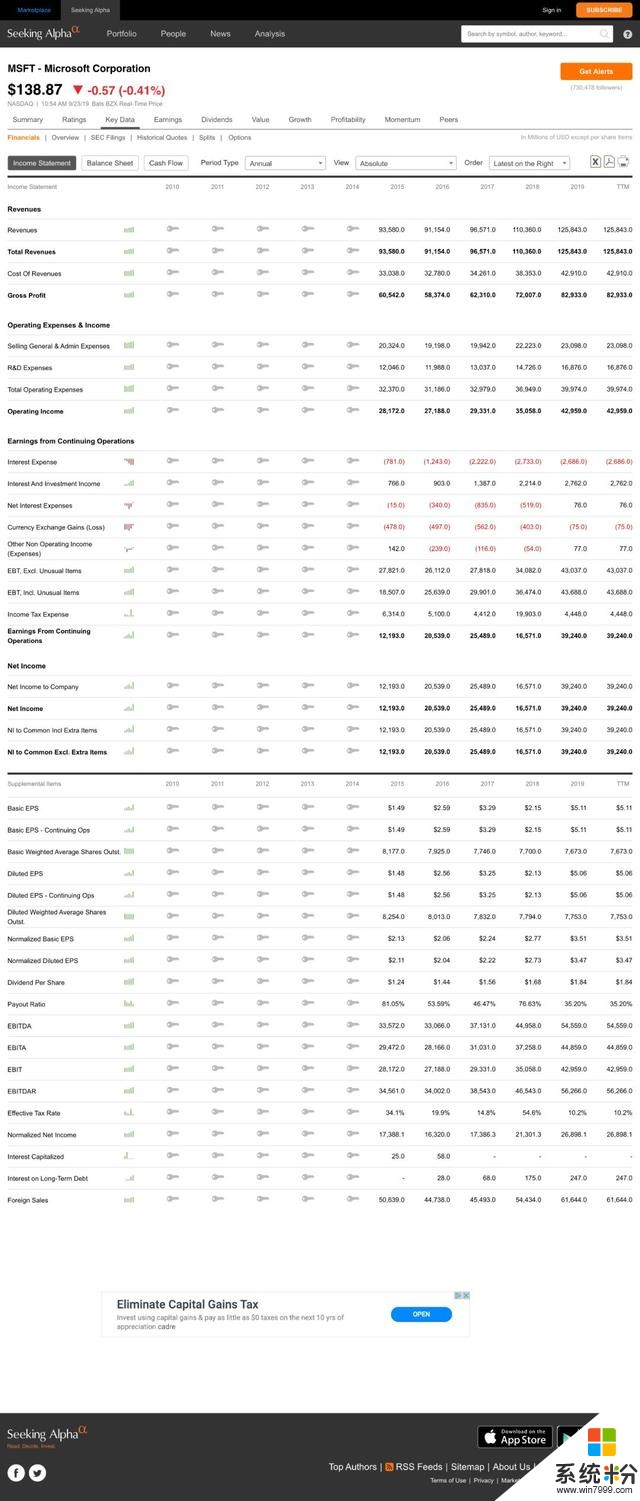

我們也可以整體關注一下微軟近幾年來的財務表現:

像微軟這樣的大企業很容易在損益表上產生大量數據。幸運的是,它在這方麵沒有讓人失望。收入穩步增長,從 2010 年的 625 億美元到今天的 1260 億美元,實際上已經翻了一番多。底線也令人印象深刻。它已經膨脹到接近 400 億美元。將收益與收入進行比較,我們可以清楚地看到微軟的盈利能力。將超過 30% 的收入轉化為利潤是一項不小的成就。

需要指出的是該公司今年在研發上的投入。對於一家科技公司來說,保持領先地位至關重要,幾乎沒有競爭對手能夠在研發上投入近 170 億美元。

毫無疑問,去年的稅收支出與特朗普的政策有關。

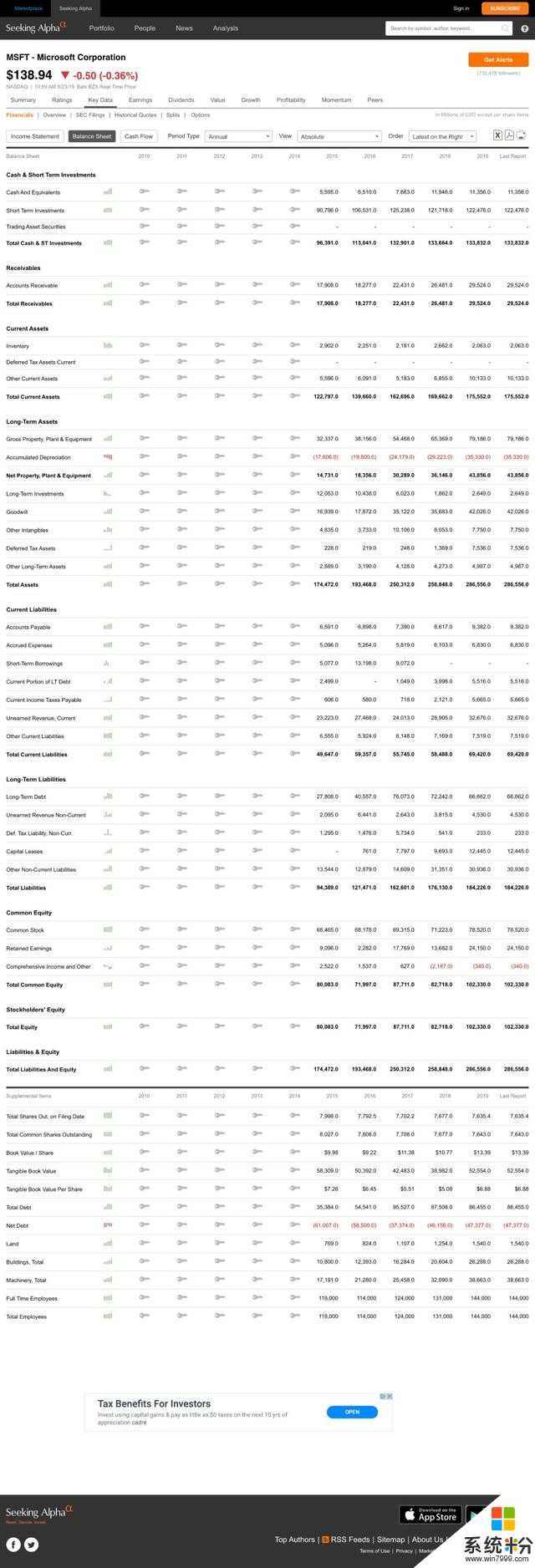

上麵張貼的是目前僅有的兩份 AAA 級公司資產負債表之一。

這張資產負債表的實力顯而易見。超過 60% 的資產是流動資產,幾乎可以覆蓋所有的負債。再加上微軟的高盈利能力,很難與標普和穆迪產生疑問。債務在過去的十年裏增加了一些。主要是源於收購 LinkedIn、GitHub 和諾基亞等造成的。總的來說,在資產負債表上找到薄弱環節是困難的。

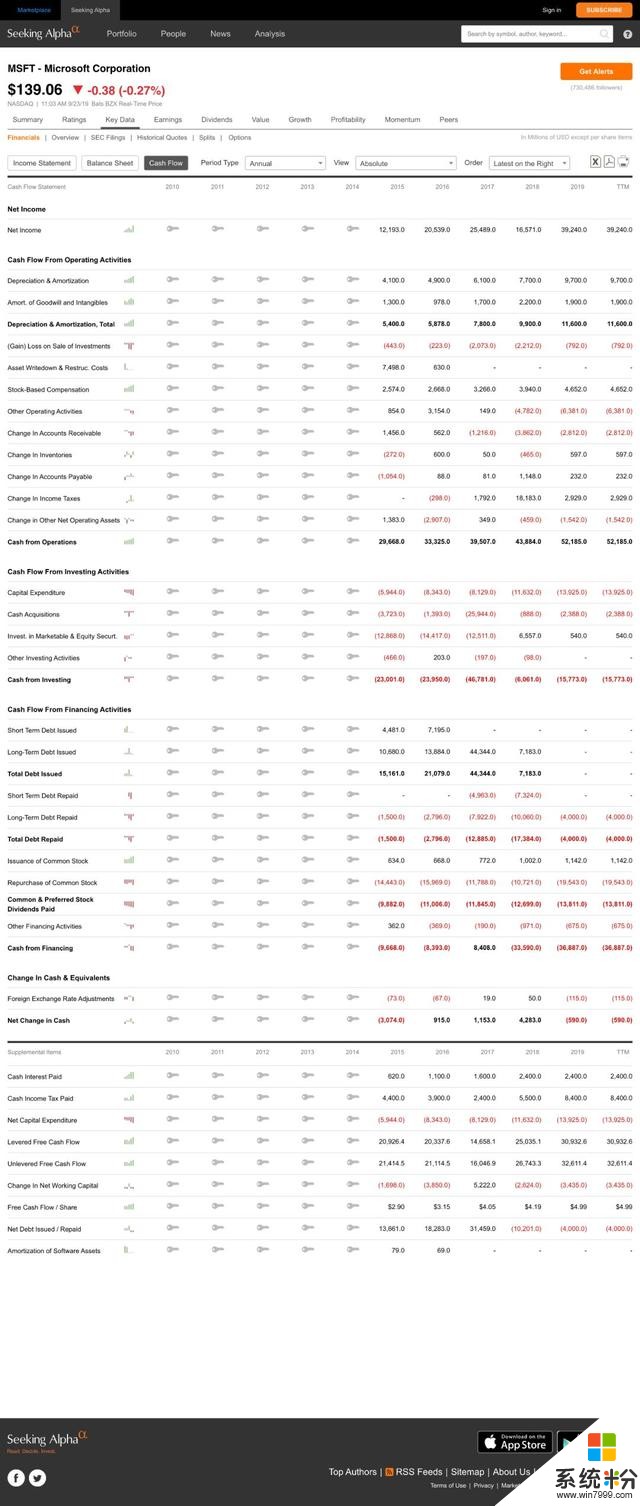

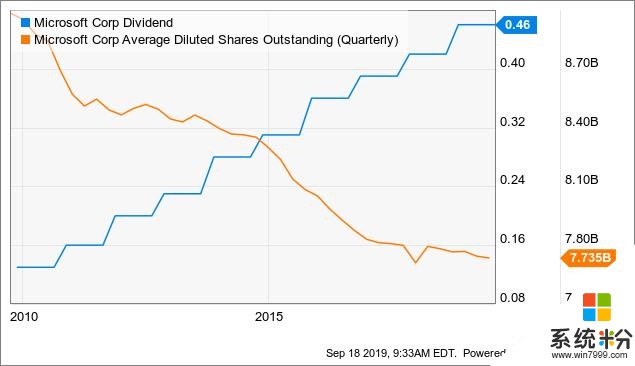

多年來編製的現金流量表比損益表更能反映公司產生現金的能力。截至今年,來自運營的現金約為 520 億美元,是微軟當前市值的二十分之一,也比去年增長了近 20%。擁有相當於塞爾維亞的國內生產總值的支出,這幾乎是首席財務官的夢想。正如今年的現金流量表所顯示的,沒有必要在資本支出、收購、減少債務、支付股息和回購股票之間做出選擇。這種現金生產對股東也有好處:

機會

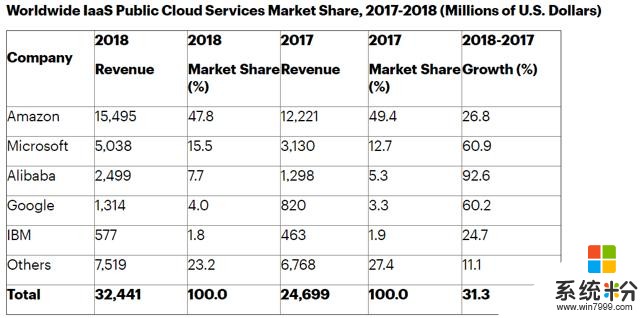

有趣的是,微軟最大的市場也是它最大的機遇。雲計算在過去的幾年裏發展迅速,並將成為一個更大的市場。事後看來,納德拉對公司重心的轉移非常出色。看看下麵的雲市場,微軟遠不是最大的競爭者:

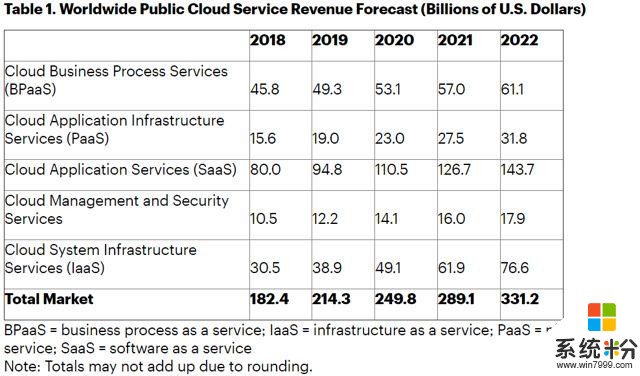

根據 Gartner 的數據結合以下預測:

如果微軟能夠在這個不斷擴大的市場中擴大自己的市場份額,公司的增長軌跡將是非常有前景的。當然,從第一個表格中可以看出,競爭對手都熱衷於參與這一發展。當你麵對亞馬遜(Amazon)、Alphabet、阿裏雲和 IBM 等公司時,說明微軟並不是唯一一個財力雄厚的公司。

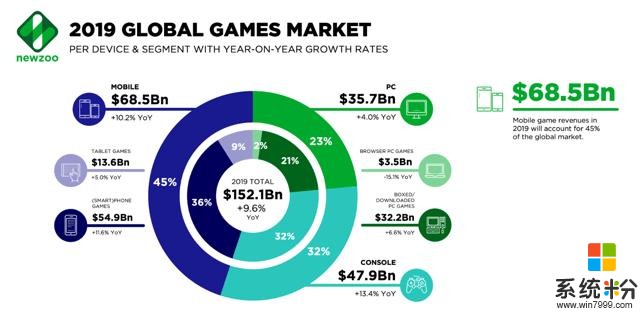

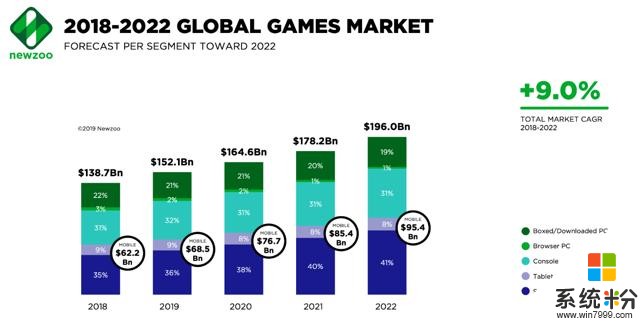

微軟的另一個機會是在遊戲行業,它已經是一個巨大的娛樂市場,預計今年的銷售額將超過 1520 億美元:

微軟在這一領域擁有一些關鍵資產,這些資產對投資者來說可能更加重要。首先,該公司目前正在為其當前版本的 Xbox 開發一款後續產品。目前,該項目名為 "Project Scarlett",預計將於明年晚些時候啟動。

憑借《我的世界》,微軟擁有有史以來最暢銷的電子遊戲。隨著 1.76 億份拷貝的銷售,擁有這個可以穩定產出收入的 IP 增加了微軟在互動娛樂產業未來進一步盈利的可能性。

在這個部分有另一個有趣的產品是 Mixer。這個流媒體直播服務正在與亞馬遜旗下的 Twitch 等公司競爭。Twitch 目前是世界上訪問量最大的網站之一,如果 Mixer 能夠從其市場份額中分一杯羹,這將是一個與微軟等其他遊戲公司協同合作的偉大廣告平台。隨著受歡迎的流媒體公司被吸引到一個獨家平台,以換取巨額補償。這場戰鬥已經開始升溫。

以 9% 的年複合增長率來說,錯過這個市場將是一種浪費。很明顯,微軟已經開始涉足這個不斷增長的市場。由於製作暢銷遊戲所需的預算增加,微軟在部署所需資金方麵首屈一指。

除了這些機會,LinkedIn 還有發展的空間。

LinkedIn 仍在以 25% 的速度增長。而且「隻有」6.45 億用戶,所以 MAU 的用戶數量還有提高的空間。隨著業務的進一步增長,微軟各部門增加收入的方式也隨之增長。與其他社交媒體平台相比,LinkedIn 的優勢是主要被商業專業人士使用。這使得它不再是一種「時尚」,而是針對新產品的一道護城河。因為如果有一個領域的網絡效應很強大,那就是商業領域。

風險

作為微軟這樣一個龐大的、不斷擴張的帝國,風險的形式和規模各不相同。 Windows 和 Office 占據了微軟總收入的 40% 以上,仍然是該業務的基石。Windows 控製著全球桌麵操作係統市場將近 80% 的份額。Office 的市場份額較小,隻有 43%。如果任何一家公司突然介入,都可能對微軟的利潤造成嚴重損害。

例如,Alphabet 的辦公軟件 G Suite 已經占據了 56% 的市場份額。這種破壞程度是科技行業的一個關鍵特征,甚至微軟也可能成為這種現象的受害者。如果讓公司購買 Azure 可能會讓這些產品和服務的銷售變得更加棘手,但從長遠來看,這是值得懷疑的。

然而,目前最令人擔憂的是與監管和稅收相關的風險。在許多國家,人們越來越關注大數據的使用、不公平競爭行為和稅收優化,這些都影響著大型科技公司。我們不要忘記,微軟對這些事情知道一二。想想它卷入的反壟斷案件就知道了。

然而,值得注意的是,當你在Facebook、亞馬遜和 Google 等網站上搜索新聞時,你會發現許多文章圍繞著不公平競爭或歐盟 (EU) 的罰款等展開。微軟目前的亮點在於低調。當你關注隱私問題和數據保護時,這有點奇怪,因為微軟知道很多相關數據。但就目前而言,奇怪的是,微軟似乎是誰見誰愛的科技寵兒。讓我們希望它保持這樣。

市值

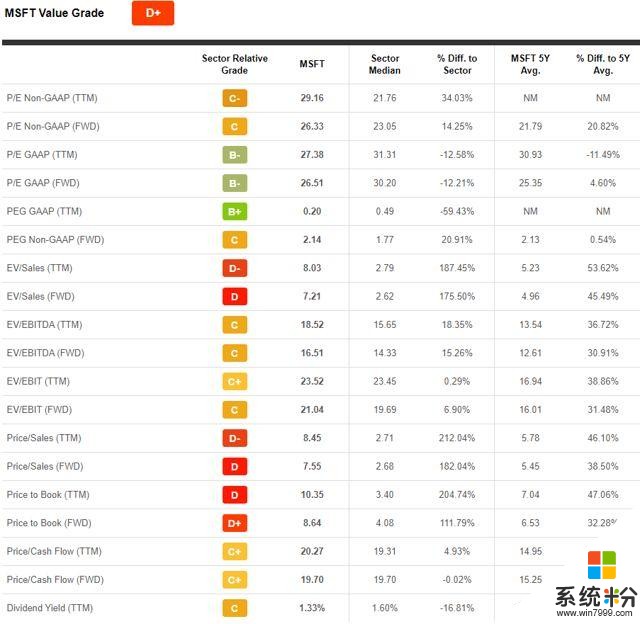

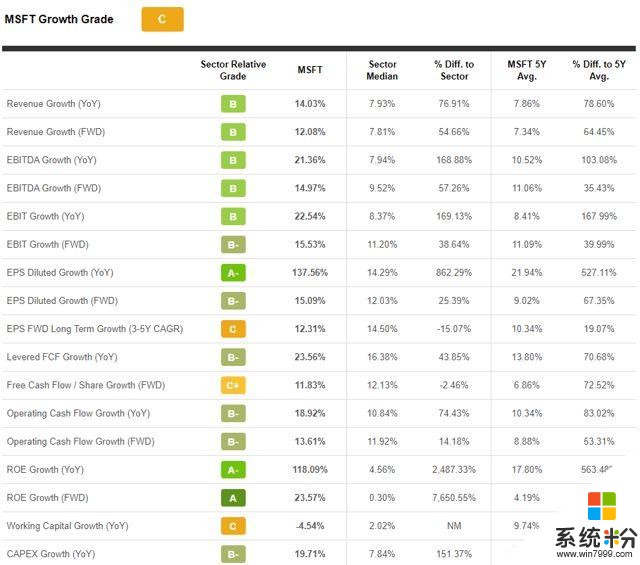

一眼就足以說明,按照傳統的價值衡量標準,微軟遠算不上是一家廉價公司。作為一家如此偉大的企業,溢價是必要的。然而,這應該反映在公司的增長指標中。

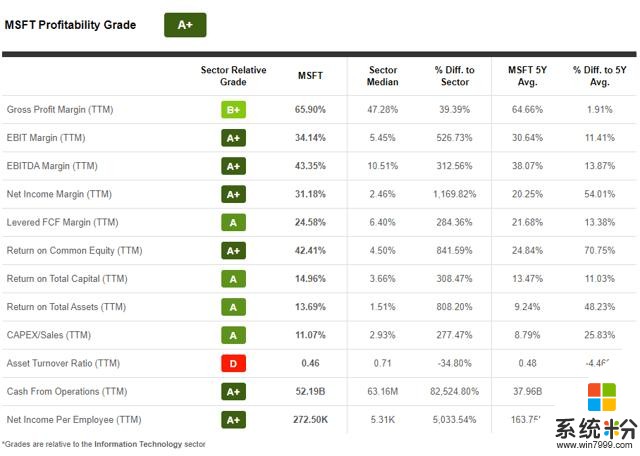

幾乎所有指標都以兩位數增長。與行業中值相比,微軟在大多數領域都超過了它。因此,為什麼相對分數如此之低有點令人費解。這些數據再加上價值數據,確實能更清晰地反映出市場對該公司的看法。話雖如此,大家都認為現在買股票並不便宜。

從盈利能力的角度來看,微軟是一流的。這是 Joel Greenblatt 通過擁有高利潤率和高 ROE 的神奇公式的一個主要例子。從本質上講,這就是該公司獎勵股東能力背後的驅動力。

結論

微軟是一個巨大的企業。但盡管規模龐大,它的增長速度卻很快。該公司在不斷增長的市場開展業務,並力爭在這些領域占據領先地位。該公司的財務報表在投資領域名列前茅。作為一家大型科技公司,但沒有受到監管機構的監管,這使得微軟相對於其他同行處於有利地位。雖然將微軟加入你的投資組合並不便宜,但從微軟過去和現在看起來是可以依靠的。

重要聲明:本篇文章翻譯自 SeekingAlpha,作者為 Patrick Kroneman。該文作者聲明表示正在做多微軟股票、Facebook股票和 Google 股票。這篇文章表達了作者自己的觀點,並沒有收到任何有償寫作的邀約。作者本人與本文中提及的任何一家公司都沒有業務關係。

本文譯者 Chaos 目前並不持有微軟公司的股票,僅是翻譯 Patrick Kroneman 的文章,並沒有收到任何有償寫作的邀約,譯者本人以及所供職的公司與微軟公司沒有任何業務關係。

相關資訊

最新熱門應用

hotbit交易平台app安卓版

其它軟件223.89MB

下載

bilaxy交易所app

其它軟件223.89MB

下載

avive交易所官網最新版

其它軟件292.97MB

下載

必安交易所app官網版安卓

其它軟件179MB

下載

富比特交易所app安卓版

其它軟件34.95 MB

下載

美卡幣交易所安卓版

其它軟件16.3MB

下載

幣幣交易所app官網

其它軟件45.35MB

下載

熱幣交易所最新版本app

其它軟件287.27 MB

下載

zbg交易所官方ios

其它軟件96.60MB

下載

拉菲交易所安卓版

其它軟件223.89MB

下載