在發布了2018財年和第四財季的業績快報之後,靚麗業績支撐之下,微軟(MSFT.O)股價迭創新高,連續多個交易日站穩8000億美元總市值。

誕生於PC時代,微軟的Windows壟斷操作係統,與PC時代的芯片霸主英特爾共同締造了計算機的Wintel時代,微軟與英特爾的聯盟共同執掌科技權杖。

但是,在進入移動互聯網時代後,微軟的幾次嚐試都難言成功,最著名的要莫過於Windows Phone的失敗。蘋果和穀歌才是手機操作係統的霸主。

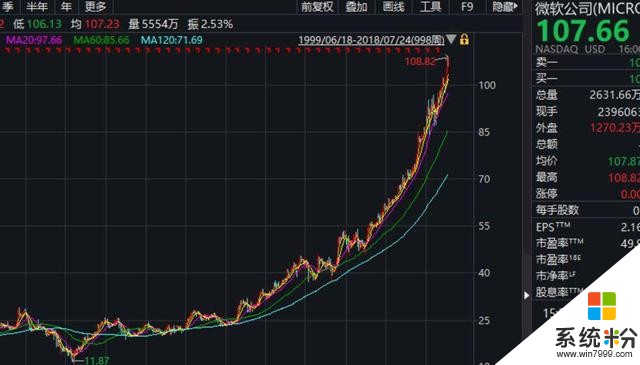

但是如果你從微軟最近幾年氣勢如虹的股價走勢上觀察,大概絲毫也感覺不到這是一家在移動互聯網時代頻遭挫敗的公司。

這是過去10年微軟的複權股價走勢圖,活脫脫像一隻典型成長股的模樣。尤其是2014年之後,股價幾乎沒有什麼像樣的調整,複權股價幾乎每個季度都創出新高,一直到突破8000億美元總市值。

在比爾·蓋茨退休多年之後,屢遭唱衰的微軟為何能王者歸來?為什麼即便是在移動互聯網的平台爭奪戰中屢屢受挫,微軟的股價仍然能連漲數年?

說業務和財務數據之前,先看一個關鍵的因素——回購。

現金奶牛的股價“維穩”法寶:2000億美元回購加分紅

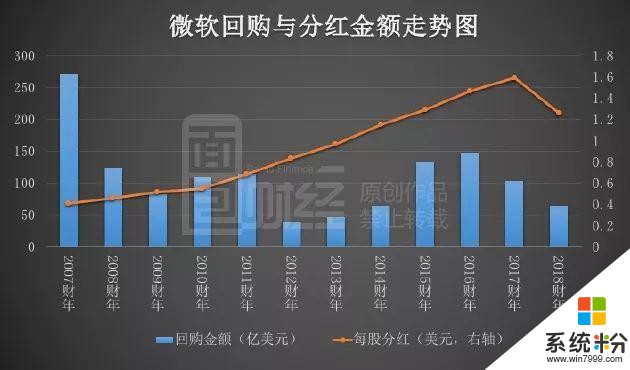

過去十多年,微軟的業務策略多次調整,但有兩件事情基本上雷打不動,那就是大手筆分紅和回購股票。

2007財年至2018財年,微軟累計耗費1188億美元用於股票回購。僅最近3年,微軟用於股票回購的金額就達到400多億美元,根據財報披露,這些回購都是用微軟的自有資金。這還是“被迫”控製節奏的結果,由於最近這兩年微軟股價持續飆高,很多股東對於公司高價回購股票頗有質疑,管理層未必能放開手腳。

經過多年持續的回購微軟的總股本從2007初的97.92億股,縮減到最新的76.83億股,縮減比例達到21.54%。股本縮減,在公司總盈利不變的情況下,每股淨收益直接被提升。

更大影響在於市場情緒,微軟的回購計劃大都是提前公布的,當股價疲軟時回購動作屢屢提振市場信心。

除了回購之外,微軟最近十多年保持每年分紅四次的節奏,分紅總額超過850億美元。從2008年至今,每股累計現金分紅達到10.77美元,而在2008年和2009年次貸危機期間,股價一度跌破15美元。

十年間,微軟的回購加分紅合計金額超過2000億美元。而在2008年低,微軟總市值隻有不到1800億美元;即便是到了2014年底,微軟總市值也隻有3800多億美元。通過簡單的數據對比就能看出如此大規模回購分紅對於微軟二級市場股價走勢的影響力非同一般。巨額分紅和股票回購都是實實在在回饋股東的做法,這成為了微軟股價的定海神針。

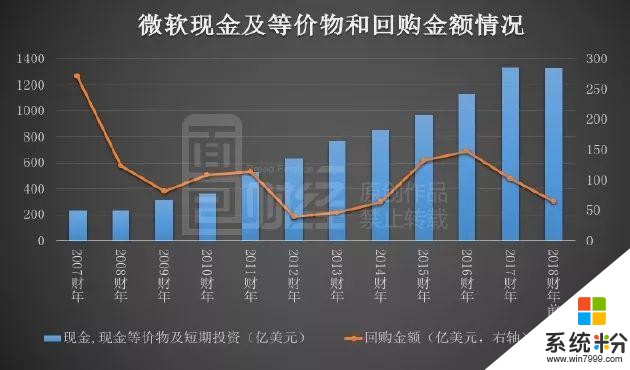

微軟的回購和分紅基本上都是使用自有資金,支撐如此大手筆分紅的底氣來源於充沛的現金流。

翻查財報可以看到,微軟的現金、現金等價物和短期投資在逐年攀升,即便是利潤和營收下滑的年份,手持現金仍然從2013年6月底的770.22億美元增至2018年3月底的1322.7億美元,增長了71.73%,2018年6月底進一步增至1337.68億美元。

不得不說,即便經過在移動互聯網時代的多次失敗嚐試,微軟仍舊是一頭巨型現金奶牛。

很多人在分析過去十年美股大牛時都給出各種解釋,諸如新型科技股崛起、移動互聯網紅利、經濟增長強勁等。但是,中國過去十年經濟增長速度不比美國更快嗎?

從微軟身上我們看到一個最樸素、連小孩子都懂的道理:如果上市公司不真金白銀的回饋股東,上市就為了割韭菜,哪裏會有長期的牛市?長期牛市真正的根基來源於優質上市公司能為投資者創造回報。

如果上市公司本身就沒有價值,每天琢磨著割韭菜,那何來價值投資?

美股公司,尤其是龍頭公司,每年分紅四次已經成為慣例,即便是不能每個季度分紅,當資金閑置時通過回購股票返還給股東也是常見的做法。一些處於高速增長、資本開支比較大或者能長期維持超高ROE的公司,投資人可以接受其在某種情況下暫時不分紅。但一旦分紅條件具備,又死賴著不分紅這種公司往往會被市場唾棄。

試問,A股曆史上有哪一家公司能夠做到每年分紅四次?

當我們去討論美股科技大牛市時往往側重於巨頭們的商業模式、技術和財務數據,卻往往忽視一個最基本的問題:科技巨頭首先得是一家回饋股東,不割韭菜的公司。即便是像亞馬遜這種資本開支大,暫時不能分紅的公司,最終也要以紮實的現金回報來證明其價值。沒有哪家美國科技巨頭是靠講故事來實現長盛不衰的。

通過回購股票來將現金回饋給股東的科技巨頭不止微軟一家。與之類似的還有近年來大手筆回購的蘋果、穀歌等巨頭。僅看2017財年的數據:蘋果共回購約330億美元,穀歌共回購約48億美元。

當前,蘋果已經直奔萬億美元市值而去,穀歌母公司市值也已突破8000億美元。美股熊短牛長,根源到底在哪裏?僅僅是技術先進、華爾街財技高超嗎?

單靠回購吃Windows的老本,微軟也難站穩8000億美元的市值。從近兩年經營情況來看,微軟似乎找到了轉型的方向——雲服務,這也是市場看好微軟的一個關鍵因素。

討論這個問題之前,先來看看最新的財務數據。

營收突破1000億美元,毛利率止跌回升

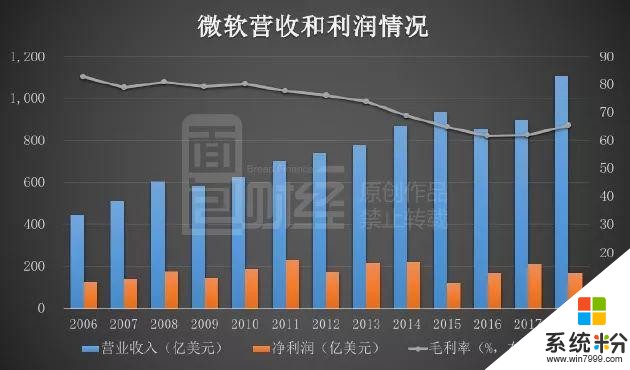

根據業績快報,微軟2018財年(2017年7月1日至2018年6月30日)業績大增:總營收為1103.6億美元,同比增長14%;GAAP下淨利潤為165.71億美元,同比下降35%;Non-GAAP下淨利潤為302.67億美元,同比增長18%。下圖為微軟的營收和利潤情況:

2006財年至2018財年,微軟的營收從442.82億美元增至1103.6億美元,年複合增長率為7.91%;GAAP下淨利潤從125.99億美元增至165.71億美元,年複合增長率為2.31%。

可以看到,微軟在近十幾年的營收和利潤年複合增速僅為個位數,尤其是利潤的增幅。2016財年,微軟的營收大幅下跌,從2015財年的935.8億美元降至2016財年的853.2億美元,同比減少8.83%。

不過在2017財年開始,微軟的營收又恢複增長,2017財年和2018財年的同比增速分別為5.43%和14%。尤其是2018財年,營收創下曆史新高,增速恢複雙位數增長,而毛利率也有止跌回升的跡象:毛利率從2016財年的61.58%逐漸增長至2018財年的65.25%。

那麼,微軟在過去的這幾年都幹了什麼?

微軟這些年:巨頭轉型,決戰雲端

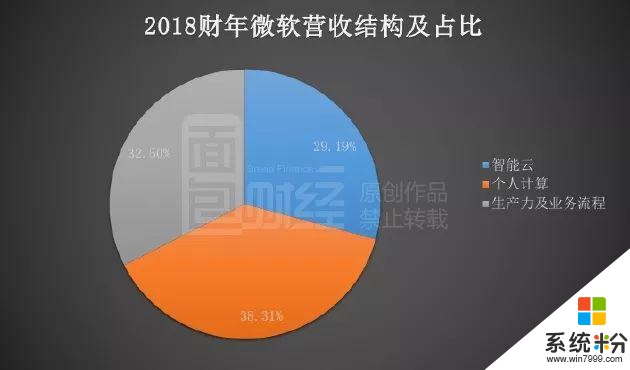

微軟近年來的發展曆程,可以從其財報中呈列的營收構成看出。先看2018財年的披露:

2018財年,微軟營收由三大業務組成,即個人計算、生產力及業務流程、智能雲,營收分別為422.76億美元、358.65億美元、322.19億美元,同比增速分別為17%、13%、23%。

其中,占比最大的個人計算業務包括Windows產品、遊戲、Surface等硬件設備和搜索廣告,生產力及業務流程業務包括Office、LinkedIn、Dynamics等產品。

而在2015財年的財報中,微軟的營收分類是商業、設備和消費品。更早之前,在2013財年的財報中,營收分類是娛樂及設備部、微軟商業部、在線服務部、服務器和工具、視窗部。

通過近年來財報上呈列的營收結構演變,我們可以明顯看到,微軟一直在調整經營戰略。智能雲目前已成為微軟的發展重點,2018財年的營收占比為29.19%,與另外兩項業務占比差距不大。

今年3月底,首席執行官納德拉在內部郵件中稱,Windows業務將被拆分,Windows和設備部門分拆後將歸入即將創立的兩個新部門——體驗和設備部門、雲+AI平台部門。

2014年2月,時任微軟雲業務執行副總裁的納德拉升任為微軟的首席執行官。也正是在納德拉上任後,微軟開始了真正的轉型——向雲服務。2016財年之前,微軟的戰略是“移動優先,雲優先”,此時雲服務早已提上議程。而到了2017財年,戰略則變為“雲優先、AI優先”,雲服務的戰略地位更突出。

微軟的雲服務中一個核心產品就是Azure。雖然微軟僅披露了Azure的營收增速而沒有披露具體的營收數據,但也可以看出Azure增長勢頭強勁,2017財年同比增長99%,2018財年第四財季同比增長89%。

事實上,雲服務早已成為科網巨頭們布局競爭的一大主戰場。

科網巨頭必爭之地:雲服務

雲服務這一領域已經成為巨頭的兵家必爭之地,一些科網界老手如微軟、IBM也正在向這一領域轉型,希望重獲新生。大致看一下雲服務的分類:

上表中的服務模式涉及到了三個專業概念即IaaS、PaaS、SaaS,對應的中文名分別為基礎設施即服務、平台即服務、軟件即服務,一般來說,PaaS和SaaS被視為是IaaS的衍生。下圖為截自微軟Azure官網對三種服務模式的圖解:

先來看最基礎的IaaS,這就要以IaaS霸主亞馬遜為例。

2006年,亞馬遜推出AWS(Amazon Web Service),為IaaS服務平台,在一眾科網巨頭中率先開啟了雲服務業務。2007年,發布了基於SaaS服務的kindle電子書服務,2014年發布基於PaaS服務的Lambda,由此成為集三種服務模式於一身的綜合雲服務提供商。

長期以來,AWS在全球公有雲市場的市占率保持在45%以上。這種絕對的競爭優勢,一方麵得益於亞馬遜布局得早,另一方麵取決於亞馬遜選擇從IaaS切入。

IaaS,正如其中文名所示,重點在於基礎設施的投入。先發優勢以及亞馬遜本身在電子商務中對相關基礎設施建設的投入多,讓亞馬遜的數據中心覆蓋最廣,管理服務器最多,而這些基礎設施建設需要大量時間和資金的投入,因此門檻在三種服務類型中也最高。

而雲服務起步稍晚的微軟,從2010年才推出Azure,正式進入雲服務領域,起步時間比阿裏雲還晚了一年。不過,從微軟目前穩居全球公有雲市場第二的情況來看,其雲服務的發展曆程十分值得看一看。

和亞馬遜的IaaS打法不同,微軟是先從PaaS和SaaS開始的,這中間的轉型通道主要就是依靠微軟的兩款著名產品——Windows操作係統和Office辦公軟件。Windows操作係統的強大優勢,讓Azure提供的PaaS服務快速崛起,而微軟在全球市場具有壟斷性地位的辦公軟件Office,則可以讓Azure提供SaaS服務。

在推出Azure後,2012年微軟推出IaaS服務,主要方式是通過Hyper-V Cloud、System Center及其他相關工具,讓用戶獲得IaaS服務,另外也與設備廠商合作向用戶提供IaaS服務。由此,微軟也成為了集三種服務模式於一身的綜合雲服務提供商。

根據Gartner的統計數據,2017年亞馬遜和微軟是全球公有雲市場占有率最大的兩家公司,市占率分別為54.1%和8.7%,穀歌也擁有一席之地。

中國的兩巨頭,騰訊與阿裏也在近年開始發力公有雲市場,但主要的市場份額集中在中國市場。

在科技巨頭萬億美元市值爭奪戰上,微軟想拔得頭籌難度不小,蘋果和亞馬遜已經衝在前麵。但有一點不言自明:沒有好公司,就不可能有長期的牛市,貧瘠的土地上難種莊稼。(CBB)

本文作者:麵包財經

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

相關資訊

最新熱門應用

熱幣交易所app官方最新版

其它軟件287.27 MB

下載

歐昜交易所

其它軟件397.1MB

下載

vvbtc交易所最新app

其它軟件31.69MB

下載

星幣交易所app蘋果版

其它軟件95.74MB

下載

zg交易所安卓版app

其它軟件41.99MB

下載

比特幣交易app安卓手機

其它軟件179MB

下載

福音交易所蘋果app

其它軟件287.27 MB

下載

鏈易交易所官網版

其它軟件72.70MB

下載

抹茶交易所官網app

其它軟件137MB

下載

抹茶交易所app

其它軟件137MB

下載